Analyse de marché

Analyse de marché

Le 30 janvier 2026, le marché de l’argent a connu une chute brutale intraday supérieure à 31% sur le COMEX (clôture à 78.29 USD/oz), événement majeur depuis 1980. Cette variation n’est pas accidentelle mais semble être l’exploitation méthodologique d’asymétries temporelles et structurelles entre le marché OTC de Londres (LBMA) et le marché à terme de New York (COMEX). L’analyse des règlements, flux d’ETF et positions ouvertes indique qu’un ou plusieurs acteurs majeurs (banques ou fonds spéculatifs) ont généré un profit systémique estimé entre 2,5 et 4,5 milliards USD en exploitant le décalage horaire entre les fixings. Cette opération quasi-chirurgicale visait à rééquilibrer des positions shorts structurelles, en capitalisant sur les règles de fixation des prix du COMEX et le mécanisme de création/rachat des ETF.

1. Déconstruction technique de l’événement

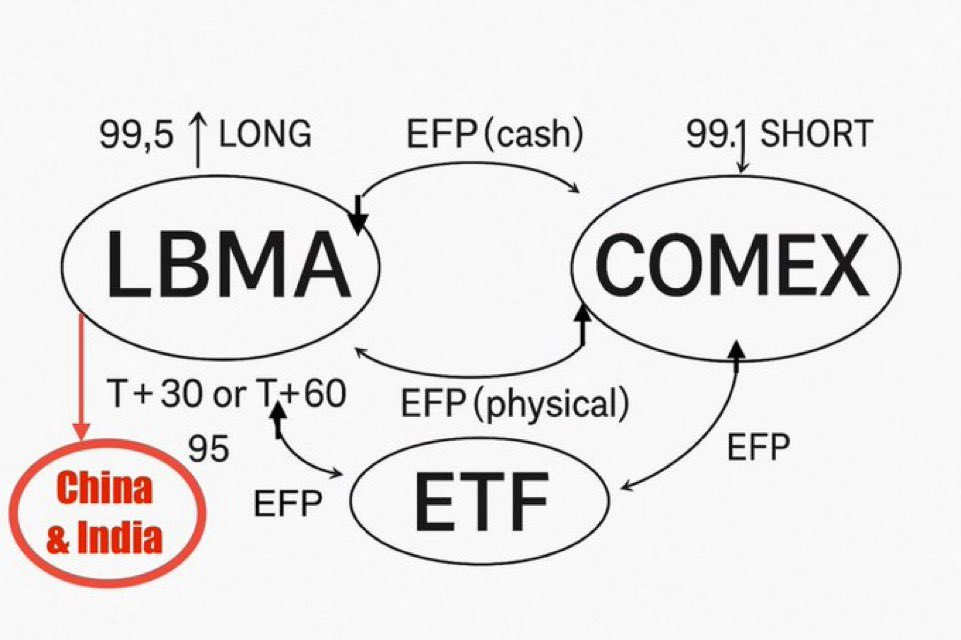

L’opportunité d’arbitrage repose sur l’asymétrie temporelle entre le fixing LBMA (12h00 GMT), référence pour les contrats physiques et OTC, et le règlement COMEX (New York), déterminé par le VWAP des transactions de spreads entre 13h15 et 13h30 ET, soit plusieurs heures après. Cette fenêtre permet d’influencer le prix de règlement des contrats à terme après la fixation du prix physique de référence. La mécanique d’exploitation implique l’utilisation du mécanisme Exchange for Physical (EFP). Dans le scénario envisagé, des acteurs financiers (banques) détenaient initialement des positions vendeuses à découvert (short) sur des contrats à terme COMEX ou des obligations de livraison physique indexées sur le prix LBMA. Une pression vendeuse massive est ensuite exercée sur les contrats à terme et les spreads inter-mois durant la fenêtre de règlement COMEX pour faire chuter le VWAP et le prix de settlement (ex: à 78.29 USD/oz). Cette baisse génère un profit immédiat sur les positions shorts COMEX. Simultanément, cette chute du futur COMEX provoque une décote massive (jusqu’à 20% observée) entre le prix de marché de l’ETF iShares Silver Trust (SLV) et sa valeur nette d’inventaire (VNI), cette dernière étant basée sur le prix physique LBMA (103.19 USD/oz). Les Authorized Participants (AP) achètent alors des parts de l’ETF à prix réduit, les rachètent auprès de l’émetteur (iShares/BlackRock) contre des barres physiques. Ils acquièrent ainsi de l’argent physique valorisé au prix LBMA, ayant payé l’équivalent d’une valeur bien inférieure via l’ETF, réalisant un profit direct sur la différence.

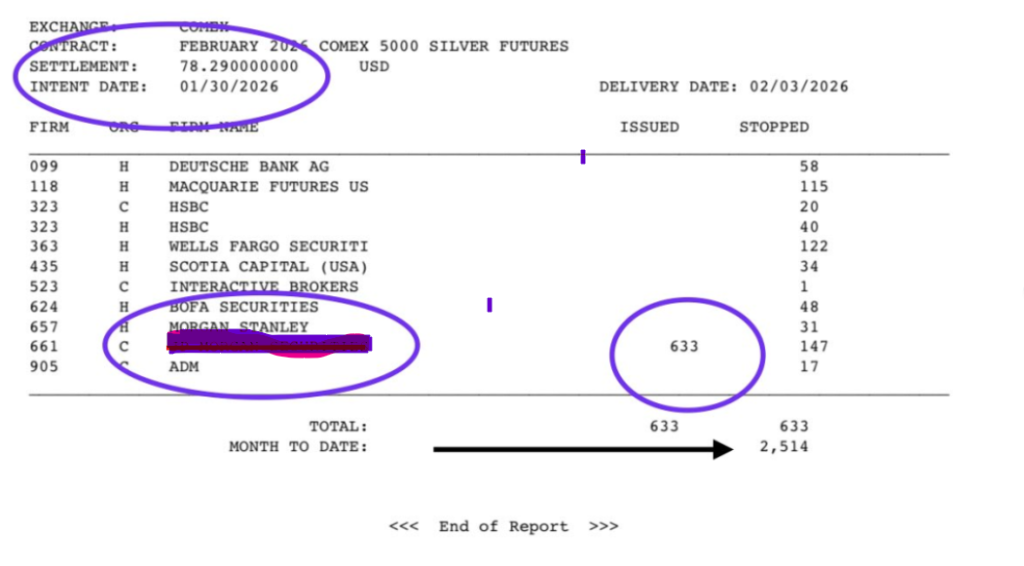

2. Modélisation quantitative des flux et des profits

L’analyse modélise les profits potentiels basés sur les mouvements observés des positions futures (COMEX) et l’arbitrage lié à l’ETF (SLV). Concernant les positions futures COMEX, une diminution de l’intérêt ouvert (OI) de 8 000 contrats est observée. En supposant que cette baisse résulte majoritairement du rachat de positions vendeuses (shorts) établies à un prix moyen proche du fixing LBMA (103 $) et rachetées autour du prix de règlement COMEX (78.29 $), le profit par contrat de 5 000 onces est estimé à environ 124 500 $ (soit (103.19 – 78.29) * 5000). Le gain total théorique sur les 8 000 contrats serait alors de près de 0.996 milliard de dollars. Si l’on considère que [xxx] a clôturé 633 de ces contrats, son profit associé serait d’environ 78.8 millions de dollars. Pour l’arbitrage de l’ETF SLV, l’augmentation de 51 millions d’actions en circulation est analysée. L’arbitrage implique l’achat d’actions sur le marché secondaire, estimé à 83 $ l’action (avec une décote par rapport au physique), et leur rachat auprès du trust contre du métal physique à une valeur liquidative nette (VNI) plus élevée, supposée à 98 $ l’action (reflétant le prix physique soutenu par le marché). Le profit d’arbitrage par action est donc estimé à 15 $ (98 $ – 83 $). Le profit total sur cet arbitrage s’élèverait à 765 millions de dollars (51 000 000 * 15 $). Cette opération représente un retrait significatif de métal des réserves de l’ETF, signalant une réduction de l’offre physique disponible.

3. Évaluation des risques systémiques et conclusions

L’événement révèle des vulnérabilités : risque de base extrême découlant d’une rupture de corrélation entre LBMA et COMEX, invalidant les modèles standard de VaR. La liquidité du COMEX s’est révélée illusoire et unidirectionnelle, menant à un effondrement rapide des prix. Un découplage entre marché papier et physique engendre un risque de « squeeze » élevé, le levier théorique atteignant 250:1 à 350:1. En gestion de portefeuille (via notre moteur Steelldy), il est impératif d’intégrer des stress tests de « dislocation des fixings » et de revoir les seuils de marge pour les dérivés OTC sur l’argent. La situation offre des opportunités d’arbitrage statistique (paires trading SLV/COMEX) et d’exposition au physique asiatique. Cet événement est le fruit d’une interaction entre microstructure, asymétrie temporelle et effet de levier, provoquant un transfert de richesse vers les institutions short. La reprise sera très volatile, le marché tentant de réconcilier un marché papier discrédité et un physique structurellement rare.

Références

1. https://www.cmegroup.com/confluence/pages/diffpages.action?pageId=78446824&originalId=254771662

2. https://lbmaglobal.org/publications/the-otc-guide/annexes.html

3. https://www.itbitget.com/news/detail/12560605175042

4. https://www.etfstream.com/news/blackrock-adds-shortages-warning-to-world-s-largest-silver-etf-following-trading-frenzy/

5. https://www.investing.com/analysis/silver-physical-demand-killing-price-manipulation-200672511

6. https://www.disruptionbanking.com/2026/02/04/the-great-silver-crash-2026-and-the-alleged-paper-reset/

7. https://www.moneycontrol.com/news/business/markets/heavy-leverage-margin-calls-claims-of-manipulation-rock-silver-spot-prices-13805668.html

8. http://web3.arxiv.org/abs/2404.15478?context=q-fin.TR

9. https://cmegroupclientsite.atlassian.net/wiki/pages/viewpage.action?pageId=463765746

10. https://beta.cmegroup.com/international/emea/lbma-silver-price.html