Analyse de marché

Analyse de marché

1. CONTEXTE ET DONNÉES DE L’OPÉRATION

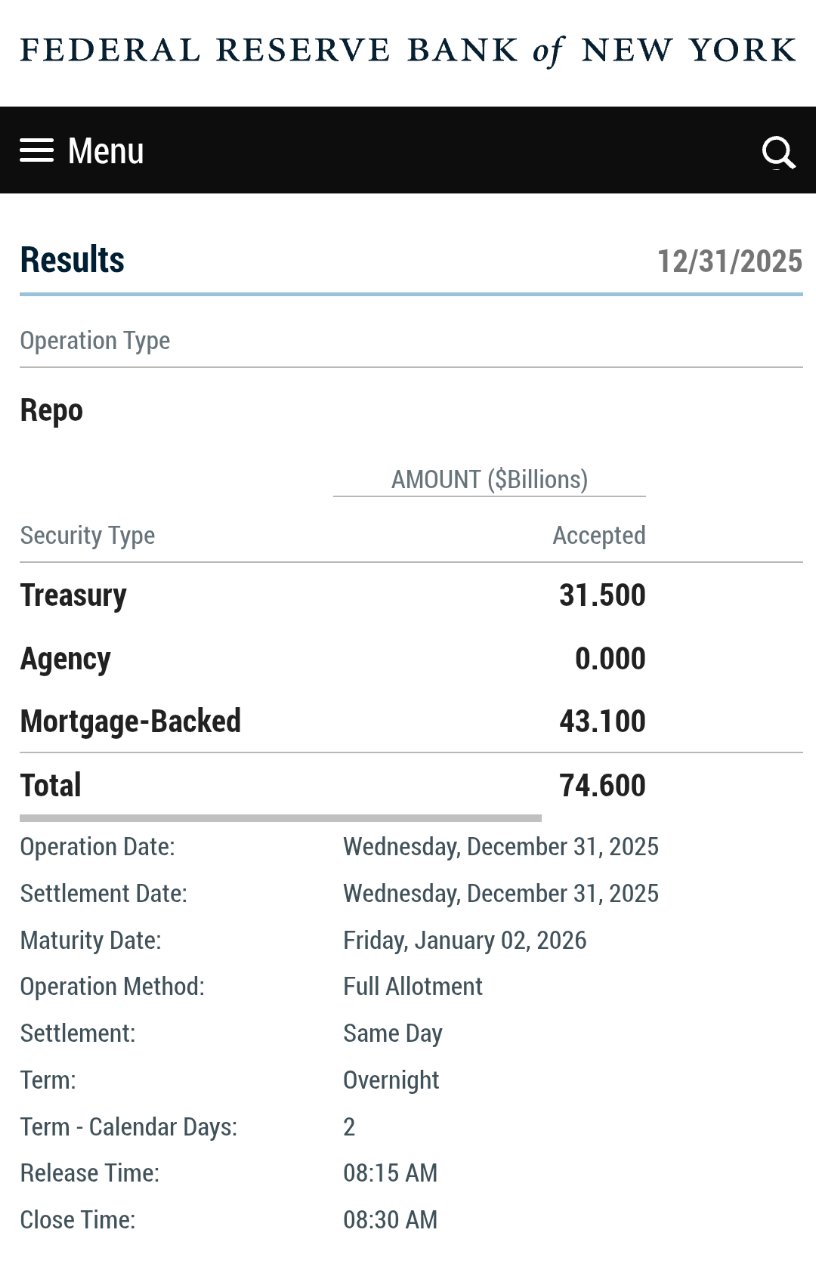

1.1. Caractéristiques de l’opération du 31/12/2025

L’opération du 31/12/2025 atteint 74,6 Md USD, composée de 31,5 Md USD de Treasuries (42,2%) et 43,1 Md USD de MBS (57,8%). Menée en Overnight avec Full Allotment et Settlement le jour même, elle se situe dans une fenêtre d’opération restreinte (08:15–08:30 EST). Ce montant représente le deuxième plus haut niveau depuis mars 2020 (500 Md USD), dépassant significativement la moyenne de 2024 (15–25 Md USD) et se rapprochant du pic de septembre 2019 (53 Md USD).

2. DIAGNOSTIC SYSTÉMIQUE : LES 7 VECTEURS DE RISQUE CONVERGENTS

Le diagnostic systémique (Steelldy) identifie sept vecteurs de risque convergents.

Le diagnostic systémique (Steelldy) identifie sept vecteurs de risque convergents.

2.1 Le risque de liquidité structurelle est évalué à 88/100, principalement dû au drainage simultané du RRP (-1,6 Md USD/jour) et à la reconstitution du TGA (+400 Md USD prévu au T4 2025), entraînant une contraction mensuelle de la liquidité nette du système (NLS) de -253 Md USD, soit un taux annualisé de -3,04 T USD (3,0 % du PIB US). Les indicateurs avancés montrent une tension significative : le spread SOFR–GC est à +92 bps (2,3 fois la normale), l’utilisation du SRF a augmenté de +420 % T/T, et l’écart acheteur-vendeur sur les bons du Trésor US à 10 ans est multiplié par 3,2.

2.2 Le risque bancaire et de financement (85/100) est marqué par une concentration de l’exposition CRE des banques régionales US à 850 Md USD (dont 35 % de bureaux vacants) et une détérioration des ratios LCR/NSFR en décembre. La dépendance au ‘financement de nuit’ est critique (Overnight) : l’écart de financement bancaire moyen en décembre était de 1,2 T USD, partiellement couvert par le repo Fed à seulement 6,2 %.

2.3 Le risque de contrepartie et contractuel (82/100) repose sur des expositions notionnelles importantes aux CCPs (LCH : 11,2 T USD sur taux ; CME : 8,7 T USD sur FX). On observe également une dégradation du collatéral : les décotes sur les MBS ont augmenté de +15 % depuis septembre et la vélocité du collatéral a chuté de -22 %, signalant une illiquidité croissante.

2.4 Le risque opérationnel et technologique (79/100) est accentué par des volumes records sur les systèmes de paiement (Fedwire : 4,1 T USD/jour en décembre) et un risque de retrait algorithmique de liquidité si le VIX dépasse 18 (déclenchement de deleveraging pour les modèles Risk-Parity) ou si le S&P tombe sous 4 250 (stop-loss pour les CTAs).

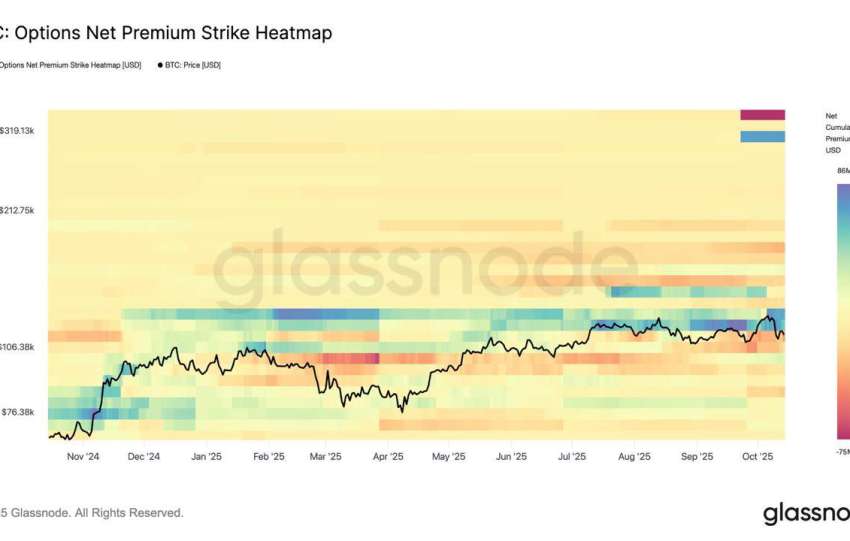

2.5 Le risque cryptographique et Digital Assets (75/100) montre une forte corrélation croissante entre BTC et SPX (beta à 0,62) et un doublement des écarts bid-ask sur les stablecoins. Les banques conservent des expositions résiduelles (4,2 Md USD) et 850 Md USD de collatéral lié à des actifs digitaux sont utilisés en repo.

2.6 Le risque réglementaire et implicite (87/100) est tiré par l’implémentation du Bâle III Endgame/FRTB (+22 % de capital requis pour les G-SIBs) et un risque lié aux politiques monétaires divergentes, notamment entre la Fed et la BOJ, où l’écart de taux 10 ans atteint 218 points de base (seuil critique < 200 bps). Les attentes du marché concernant les baisses de taux de la Fed sont en décalage avec les projections officielles.

2.7 Enfin, le risque de trading et de marché (90/100) révèle des positionnements extrêmes, notamment un short net de 340 000 contrats sur les contrats à terme VIX, et une concentration élevée sur les sept plus grandes capitalisations du S&P (32 %). La liquidité de marché est fragile, avec une profondeur (-47 %) et un volume anormalement élevé le 31 décembre (2,8 fois la moyenne mensuelle) sur les bons du Trésor à 10 ans.

3. MODÉLISATION DE LA CRISE. SCÉNARIOS PROBABILISTES

3.1. Scénario de base (avec une probabilité de 60 % selon nos calculs)

• Timeline : Janvier–Mars 2026

• Catalyseurs :

o RRP < 150 Md USD o USD/JPY > 152

o BOJ +25 bps

• Impacts :

o S&P : −8 à −12 %

o VIX : 22–28

o UST 10Y : +25 bps

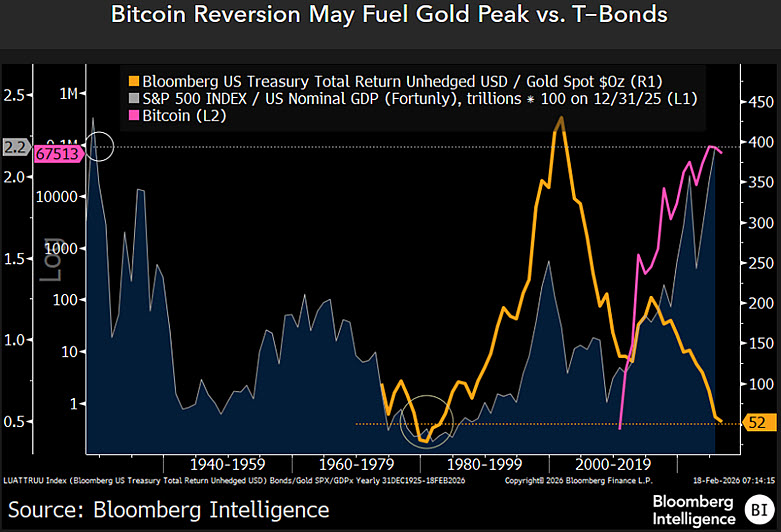

4. TRANSMISSION CROISÉE AVEC LE MARCHÉ DE L’ARGENT (SILVER)

La transmission entre les marchés papier et physique de l’argent est étudiée, notant l’augmentation des marges COMEX (+18% en décembre 2025) et la prime de Shanghai (+8 USD/oz). Le ratio papier/physique est estimé à 250:1. Un mécanisme de rupture potentiel est décrit : une crise de liquidité pourrait entraîner une illiquidité du marché papier, une forte demande physique, des appels de marge menant à des ventes forcées et une explosion de la base (spread). Des corrélations historiques montrent que les pics de repo ont précédé d’importantes hausses du prix de l’argent (ex: +35% après septembre 2019).

5. ANALYSE QUANTITATIVE AVANCÉE

5.1. Modèle à facteurs multiples

Le modèle à facteurs multiples (dL/dt) intègre RRP (-0,78), TGA (-0,92), SOFR-IORB (+1,23) et VIX (+0,45). Le Value at Risk systémique (1 jour, 99 %) est estimé à 4,2 T USD, l’Expected Shortfall à 6,8 T USD, et l’indice de contagion à 0,78.

dL/dt = α(RRP) + β(TGA) + γ(SOFR−IORB) + δ(VIX) + ε

• α = −0,78 (sensibilité au RRP)

• β = −0,92 (sensibilité au TGA)

• γ = +1,23 (spread de financement)

• δ = +0,45 (volatility feedback)

5.2. Value at Risk Systémique

• VaR 1 jour (99 %) : 4,2 T USD

• Expected Shortfall : 6,8 T USD

• Contagion index : 0,78 (sur 1,0)