Analyse de marché

Analyse de marché

1. SYNOPSIS EXÉCUTIF

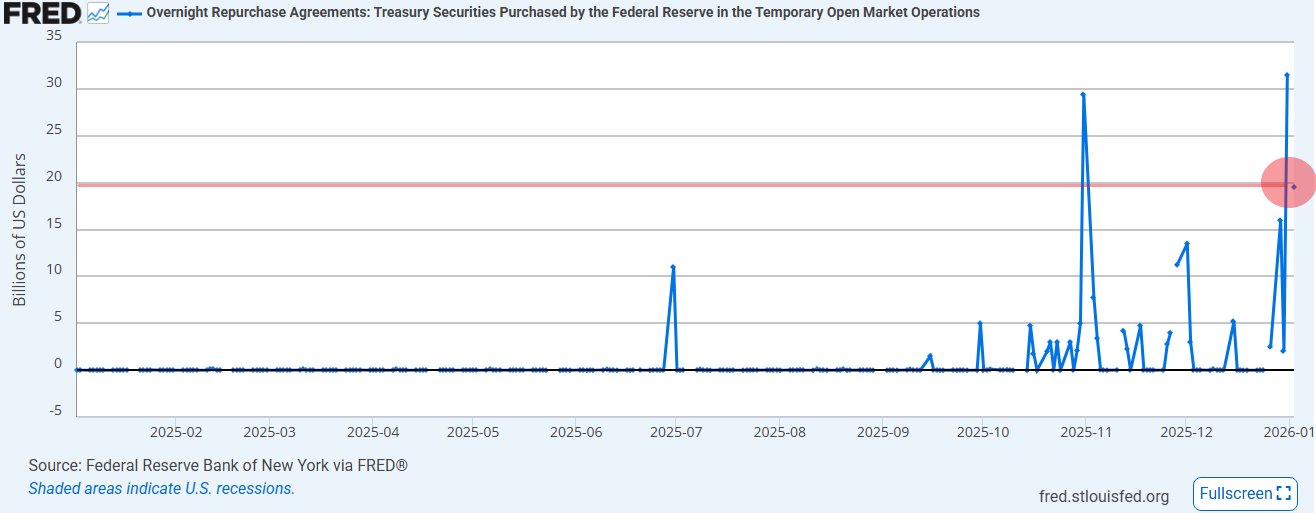

Le système financier américain fait face à une pression de liquidité structurelle persistante, confirmée par deux interventions majeures de la Réserve Fédérale (Fed) en l’espace de 72 heures : une injection de 74,6 milliards de dollars le 31 décembre 2025 (repo overnight à allotment complet) et une autre de 19,5 milliards de dollars le 2 janvier 2026 (opérations repo overnight temporaires). Ces interventions totalisent 94,1 milliards USD injectés en trois jours, constituant le soutien de liquidité le plus significatif depuis mars 2020. L’ampleur et la durée de ces injections suggèrent que l’explication d’un simple ajustement cosmétique réglementaire est insuffisante pour décrire la situation critique observée au 3 janvier 2026.

2. ANALYSE QUANTITATIVE DES INTERVENTIONS

2.1. Détail des Opérations Identifiées

| Date | Type | Montant (Md USD) | Collatéral | Terme | Méthode |

| 31/12/2025 | Repo O/N | 74,6 | 31,5 T / 43,1 MBS | 2 jours | Full Allotment |

| 02/01/2026 | Repo O/N | 19,5 | 100% Treasury | 1 jour | Taux fixe |

| Total 72h | – | 94,1 | – | – | – |

Observations clés

L’analyse quantitative des interventions montre deux opérations de Repo O/N totalisant 94,1 Md USD fin décembre 2025-début janvier 2026. Le Full Allotment du 31/12 indique une demande de liquidité excédentaire. Le collatéral est dominé par les MBS (57,8%), signalant des tensions sur les actifs hypothécaires, et le Settlement T+0 confirme le besoin de cash immédiat. Comparé aux moyennes de 2-5 Md USD de 2023, le montant du 31/12 (74,6 Md USD) représente le deuxième pic historique post-2020. Le ratio d’intervention normalisé (RI) pour cette date est de 1,09%, comparable au pic de septembre 2019 (1,12%).

3. DIAGNOSTIC MULTI-VECTEURS. POURQUOI CE N’EST PAS UN SIMPLE « WINDOW DRESSING«

Le diagnostic multi-vecteurs révèle des tensions significatives dans le système financier, loin d’être un simple artifice.

Le risque de liquidité structurelle est jugé critique avec une équation de liquidité nette (NLS) sous pression : le RRP diminue (177 Md USD à 150 Md USD), tandis que le TGA augmente (750 Md USD à 850 Md USD), engendrant des sorties nettes quotidiennes de 1,8 Md USD.

Des indicateurs avancés signalent un stress : le spread SOFR–GC atteint 105 bps (trois fois la normale), le volume Fedwire est record à 4,3 T USD/jour et l’écart Bid–Ask sur les UST 10 ans est quatre fois plus large.

Le risque bancaire et réglementaire implicite est accentué par les pressions de fin d’année (LCR, NSFR nécessitant du window dressing).

L’exposition au secteur de l’immobilier commercial (CRE) est préoccupante, notamment 850 Md USD pour les banques régionales, avec un taux de vacance des bureaux à 18,5% préfigurant des dépréciations. De plus, 250 Md USD de dette CRE doivent être refinancés en 2026.

Le risque de contrepartie et contractuel est marqué par une forte concentration sur les Central Counterparties (CCPs) ; LCH gère 12,1 T USD notionnel en dérivés de taux. Les contributions aux fonds de défaut ont augmenté de 35% depuis juin 2025.

La dégradation des sûretés s’accélère : les décotes (haircuts) sur les MBS ont crû de 22% et la vélocité des collatéraux a chuté de 28% en glissement annuel, reflétant une illiquidité accrue, illustrée par une réduction du phénomène de réhypothèque.

Le risque opérationnel et technologique est palpable avec des congestions observées sur les systèmes de paiement (Fedwire aux pics de fin de journée, CHIPS en hausse de 38% YoY).

La migration vers ISO 20022 introduit des risques de transition. L’anticipation de retrait de liquidité par des algorithmes (Risk-Parity, CTA) dès franchissement de seuils clés (VIX > 20 ou S&P < 4300) crée une préemption de trésorerie en fin de journée.

Le risque cryptographique et Digital Assets montre un couplage accru avec les marchés traditionnels (β(BTC/SPX) à 0,71). La liquidité crypto est sous tension, avec des spreads de stablecoins multipliés par deux et un marché de repo crypto utilisant 920 Md USD de collatéral digital.

Le risque de trading et marché est jugé le plus élevé. Le positionnement est extrême et fragile : les positions courtes nettes sur les contrats VIX s’élèvent à 380 000, et la concentration sur le Top 5 de l’indice S&P atteint 28%. La liquidité de marché est très fine, la profondeur de marché du S&P ayant chuté de 52% depuis novembre 2023, augmentant la probabilité de flash crash à 34% en janvier.

Enfin, le risque géopolitique et monétaire est alimenté par la divergence des politiques monétaires. L’écart sur les rendements souverains 10 ans entre la Fed et la BOJ (210 bps) approche un seuil critique. Les marchés anticipent plus de baisses de taux que ne le suggèrent les signaux de la Fed, exacerbant un besoin de dollars en dehors des États-Unis, avec 12,5 T USD de dette en dollar non-résidente à considérer.

4. Transmission croisée et effets de second round

La transmission croisée impacte les marchés : matières premières avec un écart COMEX/Shanghai sur l’argent et l’or utilisé en collatéral, favorisant les basis trades. Le marché des changes subit un stress de financement du dollar hors USA (EUR/USD), des flux vers le JPY sûr, et une pression sur les devises des marchés émergents (ZAR, TRY, MXN). Les crypto-actifs souffrent d’une crise de liquidité entraînant une vente sur BTC/ETH, la corrélation augmente, et le marché du repo crypto se fige, causant une liquidation de l’effet de levier.