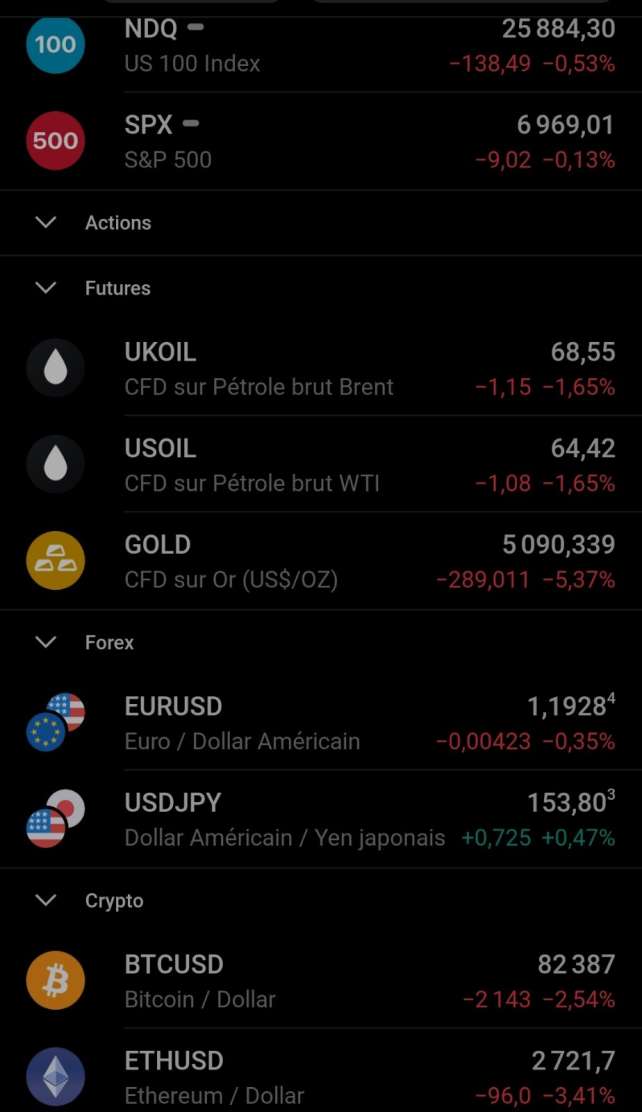

Our analysis confirms the DeFi amplifier hypothesis: the decentralized finance system functions as a pro-cyclical leverage multiplier, amplifying an FX shock (JPY appreciation) into a crypto liquidity crisis with contagion to traditional markets. The observed correlation, a BTC/USDJPY beta of -3.5x, reveals a three-step transmission mechanism: the unwinding of the carry trade, the collapse of…

Analyse de marché

Analyse de marché