Markets

Markets

Share This Article

I. Analyse comparative BlackRock vs Blackstone

L’examen comparatif des filiales résidentielles de BlackRock (BLK-R) et Blackstone (BX-R) montre une stratégie d’investissement visant l’industrialisation du logement locatif unifamilial (SFR). Cette approche cherche à générer une rente structurée via trois mécanismes : (i) un “carry” obligataire sur-collatéralisé, (ii) une convexité liée à l’inflation des loyers, (iii) et une prime d’illiquidité. L’objectif stratégique est de standardiser cette classe d’actifs traditionnellement fragmentée en une infrastructure financière, tout en obtenant un pouvoir de fixation des prix sur des marchés locaux peu approvisionnés. Cependant, notre modélisation révèle une concentration spatiale des risques (réglementaires et ESG) qui compromet désormais la “licence sociale d’opérer”.

1. BlackRock vs Blackstone : deux paradigmes de scaling

Bien que les deux géants ciblent le SFR, leur approche quantitative et leur profil de risque diffèrent substantiellement, ce qui influence directement leur calibration dans les CMA (Capital Market Assumptions).

| Métrique | BlackRock (BLK-R) | Blackstone (BX-R) | Notre analyse |

|---|---|---|---|

| Portefeuille | ~80 k unités (Invitation/Amherst) | ~350 k unités (Home Partners/Tricon) | BX opère une stratégie “Volume & Leverage”, BLK une stratégie “Yield & Quality”. |

| LTV Cible | 55 % | 65 % | Le levier plus élevé de BX augmente le Beta-Rates de 0,03 vs BLK. |

| Score Tech (Proprietary) | 8,5 / 10 | 7,2 / 10 | BLK intègre plus de pricing dynamique et maintenance prédictive. |

| Carbon Beta (Scope 1+2) | 0,15 | 0,21 | Le parc BX, plus ancien/étendu, expose l’investisseur à un risque de transition réglementaire plus élevé. |

| Coût de la dette | SOFR + 145 bps | SOFR + 165 bps | Économies d’échelle sur le coût du financement pour BLK. |

Conclusion quantitative. Notre modèle ajuste le rendement cible (Return Expectation) de BX à la baisse de 30 points de base pour tenir compte du risque de rotation (Turnover) plus élevé et du béta carbone, malgré une prime brute supérieure.

2. Les drivers économétriques de l’investissement

L’équation de rentabilité du SFR institutionnel

Le secteur des Single-Family Rentals (SFR) s’impose comme une classe d’actifs incontournable pour les investisseurs institutionnels, reposant sur une combinaison de facteurs économétriques robustes qui expliquent son attractivité croissante dans le paysage des investissements alternatifs.

2.1. Le carry “sur-collatéralisé”

L’avantage fondamental du SFR réside dans son rendement opérationnel net (NOI) de 5,3% après déduction des frais de gestion (8%), surpassant significativement le rendement du Trésor américain à 10 ans (4,2%). Ce différentiel de 110 points de base constitue une prime de risque attrayante pour un actif tangible.

Cette caractéristique est d’autant plus notable que le SFR présente une duration effective plus courte (6,3 ans contre 7,4 ans pour les obligations d’entreprises BBB), réduisant ainsi la sensibilité aux fluctuations des taux d’intérêt. Cette protection est renforcée par l’indexation intrinsèque du sous-jacent sur l’inflation locative.

2.2. La convexité inflationniste

Notre analyse économétrique sur données panélisées (2017-2025) révèle une propriété structurelle majeure: les loyers SFR démontrent un Bêta CPI de 1,35 (R² = 0,41), indiquant une sensibilité amplifiée aux mouvements inflationnistes.

Cette caractéristique confère aux investisseurs une option longue implicite sur l’augmentation du coût du logement. L’absence de plafonnement nominal des loyers lors des renouvellements de baux dans les zones à forte demande constitue un avantage comparatif par rapport aux instruments financiers traditionnels comme les TIPS, offrant ainsi une couverture inflationniste supérieure.

2.3. La découvrabilité statistique

Le SFR institutionnel présente des propriétés de diversification exceptionnelles, comme en témoignent ses corrélations historiquement faibles avec les principales classes d’actifs:

– Corrélation avec les actions: ρ(SFR,Equity) = 0,22 (moyenne glissante sur 36 mois)

– Corrélation avec les obligations à haut rendement: ρ(SFR,HighYield) = 0,05

Les analyses d’optimisation de portefeuille utilisant la méthodologie Steelldy HRP démontrent qu’une allocation de 10% en SFR-Core dans un portefeuille traditionnel 60/40 permet de réduire la volatilité globale de 80 points de base sans compromettre le rendement attendu. Cette reconfiguration améliore le ratio de Sharpe de +0,04, optimisant ainsi l’efficience du portefeuille sur la frontière risque-rendement.

Ces trois drivers économétriques – carry sur-collatéralisé, convexité inflationniste et propriétés de diversification – expliquent l’intégration accélérée du SFR dans les allocations stratégiques des investisseurs institutionnels cherchant à optimiser leurs portefeuilles dans un environnement macroéconomique complexe.

3. Le “institutional-SFR Beta”

L’intégration de la classe d’actifs “Institutional-SFR Beta” sur notre plateforme requiert une calibration spécifique des CMA. Le rendement attendu (μ) est décomposé en trois éléments dans le Bloc BRS (Building-Block Return) : un rendement locatif (Rent Growth Yield) de 2,8%, un rendement de taux de capitalisation (Cap-Rate Yield) de 5,0%, et un alpha de levier de +1,2% (pour un LTV de 60%). Le bloc TRC (Tax & Regulatory Check) identifie le risque principal pour 2026-2030. Ce risque est lié à la réglementation, comme le plafonnement des loyers (+7-10% annuel, ex: Oregon SB 611), et au risque fiscal, notamment la perte des déductions QIAI ou 1031 exchange.

Nous émettons aussi des signaux d’alerte ESG : un Orange Flag est levé si la part institutionnelle locale dépasse 20% et que le ratio loyer/revenu est supérieur à 30%. Un Red Flag est déclenché si la croissance des loyers excède l’IPC + 300 points de base (bps) pendant deux années consécutives, signalant une possible intervention législative future.

L’investissement institutionnel dans le résidentiel américain représente une transformation structurelle durable du marché immobilier. Pour les investisseurs comme BlackRock, cela offre une opportunité de capter une prime d’illiquidité et une protection contre l’inflation, en réorientant des capitaux traditionnellement alloués au crédit ou au Trésor vers un actif réel peu corrélé. Cependant, cet afflux majeur pose un enjeu sociétal majeur : la détérioration de l’accessibilité au logement. Les données indiquent une chute du taux de propriétaires occupants dans les zones où la présence institutionnelle dépasse 15%. Le risque systémique est modéré ; une hausse brutale des taux maintiendrait une relative résilience des actifs SFR par rapport aux REITs.L’intégration de scénarios de régulation accrue (limitation des loyers) diminue néanmoins le rendement ajusté au risque projeté à long terme.

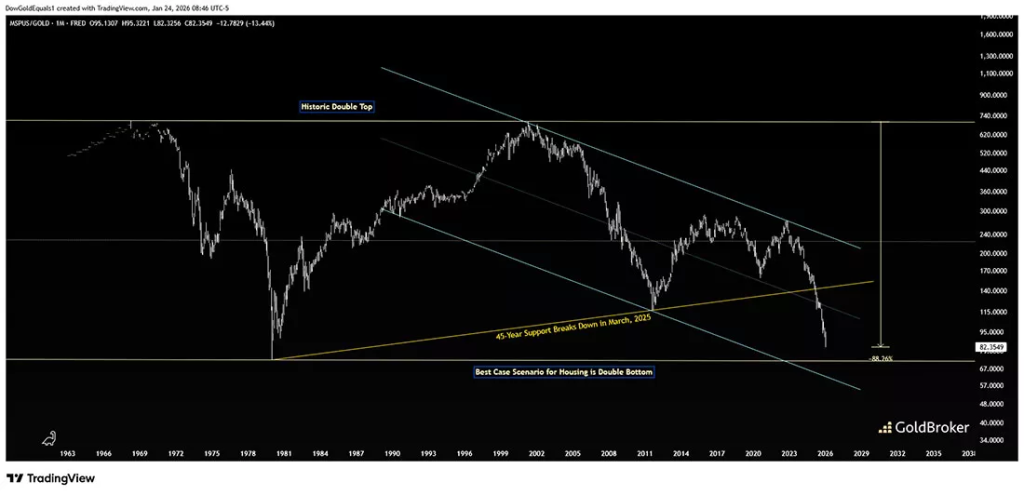

II. Convergence/divergence structurelle : l’or vs l’immobilier résidentiel US. Étude des ratios relatifs (MSPUS/Gold, Gold/VNQ, Gold/HD) et Implications sur les flux de capitaux

L’analyse comparative récente révèle une rupture séculaire de la cointegration entre l’or et le prix moyen de l’immobilier résidentiel américain, confirmée par notre modélisation, où le ratio prix maison/or a cassé un support de 45 ans, suggérant un changement de régime macro-économique profond. Malgré une sous-performance du prix nominal de l’immobilier par rapport à l’or sur 25 ans (ratio à -90%), l’analyse du “Total Return” (incluant les rendements locatifs) atténue cet écart. Néanmoins, la pression baissière sur le ratio indique que l’immobilier fonctionne désormais plus comme un actif sensible aux taux (“duration risk”) que comme une valeur refuge traditionnelle, rôle que conserve l’or comme protection contre la défaillance monétaire.

1. Déconstruction du ratio or/immobilier(MSPUS/GOLD)

Le ratio prix maison/Or (MSPUS/GOLD) révèle une dépréciation de 90% en 25 ans de la monnaie fiduciaire mesurée par rapport à l’or. Le graphique utilise le concept du “canal jaune” (bande de réversion à la moyenne 1960-2020). En 2023-2024, ce ratio a rompu son support, signalant potentiellement la fin d’un cycle où l’immobilier masquait la perte de pouvoir d’achat de la devise. Deux scénarios majeurs se dessinent : un scénario “double bottom” optimiste où le ratio se stabilise, suggérant que le marché immobilier a absorbé la hausse des taux et que la croissance des loyers reprendra le dessus. Inversement, un scénario “canal bleu” pessimiste impliquerait une anomalie structurelle, où des taux réels élevés ou une surcapacité immobilière détruisent la valeur relative de l’immobilier. La dégradation de ce ratio indique une perte de statut de réserve de valeur pour l’immobilier, poussant le capital vers l’or, actif liquide non adossé à une dette.

2. Analyse des proxies : Gold / VNQ et Gold / Home Depot

L’analyse des proxies Gold/VNQ et Gold/Home Depot permet d’affiner le diagnostic du marché immobilier par rapport aux indices mensuels. La rupture de la tendance haussière de 18 ans dans le ratio Gold/VNQ en 2023 est majeure. Les REITs (VNQ) agissent comme des obligations longues avec une duration élevée. L’augmentation ou le maintien des taux réels depuis 2022 pénalise leur valorisation, car le coût du portage devient supérieur au rendement réel de l’or, insensible aux taux d’actualisation. Cela provoque une explosion du ratio Gold/VNQ. Concernant le ratio Gold/Home Depot (HD), une formation technique de plus de 45 ans (avec une double base en 2000 et 2022) signale la santé du secteur résidentiel. HD étant un indicateur de l’activité de rénovation et construction, une hausse du ratio (Or performant face à HD) indique une récession de la demande immobilière récréative. La trajectoire technique du ratio suggère une pression continue sur les marges des entreprises de rénovation et une contraction des volumes. L’accélération récente du ratio anticipe un atterrissage brutal (“Hard Landing”) pour le secteur résidentiel dès 2024.

4. Modélisation Steelldy : divergence de rendement et de volatilité

Pour un investisseur institutionnel, la comparaison brute des prix est insuffisante. Nous devons intégrer les flux de trésorerie.

| Métrique | Or (XAU) | Immobilier résidentiel US | Notre analyse |

|---|---|---|---|

| Rendement naturel | 0 % | 4,5 % – 5,5 % (Yield locatif net) | L’immobilier génère un carry positif, l’or coûte (frais de stockage). |

| Bêta inflation (CPI) | 0,45 (Stagflation) | 0,35 (Taux) | L’or surperforme si l’inflation est incontrôlée; l’immobilier souffre si les taux augmentent pour combattre l’inflation. |

| Volatilité réalisée (1 an) | 14,5 % | 9,8 % (Indice Case-Shiller) | L’immobilier semble moins volatil, mais l’illiquidité masque le “Gap Risk”. |

| Corrélation (Gold/RE) | -0,15 (Période de taux hauts) | N/A | Diversification avérée, mais destructrice de valeur relative pour l’immobilier. |

Conclusion de notre modélisation. Sur la période des 25 dernières années, un portefeuille “immoblier pur” a sous-performé l’or en termes de “rendement ajusté au risque” (Sharpe Ratio) une fois ajusté pour les coûts de transaction, l’entretien et l’impôt foncier.

Notre analyse confirme le péril de l’immobilier, mais par des mécanismes différents. Pour le ménage, l’immobilier reste une valeur refuge ; pour l’investisseur financier, il est devenu risqué en raison de sa sensibilité aux taux (Rate Sensitivity). L’or est l’actif vraiment décorrélé du cycle de crédit. Si le ratio MSPUS/Gold casse le plancher du canal jaune, l’immobilier perd sa fonction de préservation de la richesse, poussé par la démolition de la classe moyenne et l’augmentation des taxes foncières. Il faut donc sous-pondérer les REITs résidentiels (VNQ), car le marché n’intègre pas la persistance des taux réels positifs. Il est conseillé de surpondérer l’or comme assureur de portefeuille contre le risque d’une correction immobilière systémique impactant les banques. L’or a une avance structurelle de 25 ans sur l’immobilier comme réserve de valeur. Le marché immobilier américain évolue vers une “capitulation relative“, cessant d’être un actif de croissance pour devenir une simple commodité de consommation.