Analyse de marché

Analyse de marché

Share This Article

LE RÉGIME DE RENDEMENTS ÉLEVÉS PERSISTANTS (RÉP)

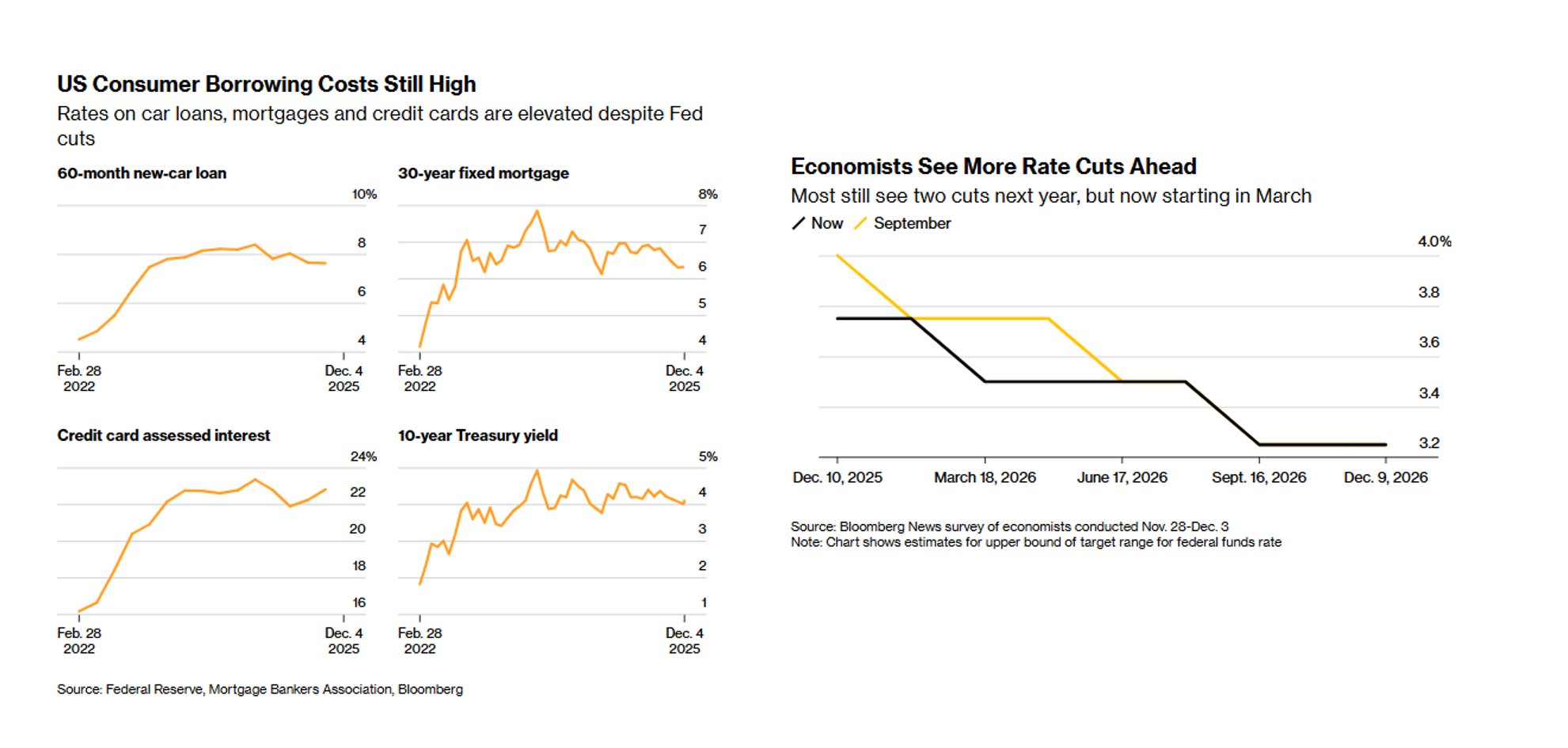

Notre analyse, étayée par le post d’Erwin Leitner et les données de Bloomberg, met en lumière le blocage du mécanisme de transmission de la politique monétaire de la Fed, entraînant un régime de Rendements Élevés Persistants (RÉP) malgré les baisses du taux directeur (taux cible de la Fed).

Ce phénomène crée une bifurcation économique majeure, accentuant la dichotomie déjà observée dans nos analyses précédentes (Vecteur 6 : inégalités & fragmentation).

I. DIAGNOSTIC : LE MÉCANISME DE TRANSMISSION ALTÉRÉ

Le cœur du problème réside dans le découplage entre le taux directeur (Fed Funds Rate) et les taux d’emprunt à long terme/crédit privé.

| Taux Monétaire (Fed) | Taux d’Emprunt (Marché/Crédit) | Déviation |

| Taux directeur ↓ (-150 pb) | UST 10 ans ≈ 4.1 % | Élevé |

| Policy Rate ↓ | Hypothèques 30 ans ≈ 6.2 % | Élevé |

| Policy Rate ↓ | Cartes de crédit > 22 % | Extrêmement élevé |

1. Les Facteurs de blocage

Le RÉP est ancré par des forces fiscales, structurelles et politiques qui surpassent l’influence monétaire de la Fed :

- Facteur fiscal (prime de terme) : Les déficits budgétaires massifs du Trésor US continuent d’augmenter l’offre d’obligations (UST), exerçant une pression haussière sur les rendements à long terme (prime de terme). Cette force fiscale (Vecteur 1 de nos analyses) neutralise l’effet baissier des actions de la Fed.

- Facteur Politique/Structurel (Incertitude) :

- Tarifs et incertitude : les incertitudes politiques (guerre commerciale, élections) et l’imposition de nouveaux tarifs augmentent le taux de rendement minimum exigé par les entreprises (coût du capital), décourageant les dépenses en capital (Capex) et maintenant les prix élevés (Inflation persistante).

- Rigidités structurelles : l’inabordabilité structurelle du logement et de l’automobile (actifs à forte dépendance au crédit) maintient la demande de crédit à des taux élevés.

II. IMPACT BIFURQUÉ : PROPRIÉTAIRES D’ACTIFS VS. DÉPENDANTS DU CRÉDIT

Le RÉP n’est pas une crise uniforme ; c’est un mécanisme qui redistribue la richesse et le risque entre les segments économiques.

| Segment économique | Impact du REP | Conséquence | Lien avec les vecteurs |

| Propriétaires d’Actifs (Asset Owners) | Bénéficient de gains en Actions (rallyes boursiers) et d’une dette sur marge plus faible (pour ceux ayant déjà de faibles niveaux de dette ou des taux fixes). | Défense de Capital : le rallye des actifs de qualité et la création de liquidité via MSTR (notre analyse précédente) sont des stratégies pour ces acteurs. | Vecteur 6 (Inégalités), Vecteur MSTR (Résilience privée) |

| Ménages dépendants du crédit | Font face à des coûts d’emprunt élevés persistants (cartes de crédit, prêts personnels, nouveaux prêts hypothécaires). | Contraction du pouvoir d’achat : la croissance des secteurs sensibles aux taux (Housing, Auto) ralentit, menaçant la consommation réelle. | Vecteur 3 (CRE/Banques Régionales), Vecteur 4 (Stress Crédit) |

1. Conséquences pour 2025-2026

L’environnement RÉP dicte le scénario de “troisième année post-resserrement” :

- Croissance : ralentissement dans les secteurs sensibles aux taux (Biens durables, CRE via Vecteur 3).

- Inflation : persistance de l’inflation dans les domaines touchés par les tarifs et les rigidités structurelles (logement, services). La Fed assouplira, mais les coûts réels d’emprunt (Taux nominal – Inflation) diminueront très lentement.

- Marchés : favorable aux actifs de qualité (Quality Assets). Les entreprises ayant un bilan solide, une forte génération de Cash et peu de dépendance au financement à court terme continueront de surperformer (cf. notre recommandation “Etude du 29-11-2025”).

III. CONCLUSION STRATÉGIQUE : LE PARADOXE DU RÉP

Le RÉP est un signal de danger asymétrique qui confirme notre positionnement stratégique :

- Risque systémique maintenu : le taux élevé persistant augmente le risque de défaut dans les secteurs les plus vulnérables (crédit privé, CRE, banques régionales), amplifiant l’impact du Vecteur 2 (JPY Unwind) et Vecteur 4 (Repo Stress).

- Préparation pour l’offensive : le RÉP maintient les Yields sur le Cash et les T-Bills élevés, ce qui renforce l’avantage de détenir du Cash (15-25 %) pour la phase d’entrée agressive après le choc (cf. notre étude du 27-11-2025 “Préserver le capital pendant la phase de contraction”).

- L’asymétrie BTC : Le BTC (et MSTR) est le High Beta asset (+xxx-xxx % attendu post-pivot) qui bénéficiera le plus de l’assouplissement même si celui-ci est progressif, car la forte liquidité auto-créée (MSTR) ou naturelle (BTC) le protège contre les coûts de financement élevés qui ravagent l’économie réelle.

Ce régime RÉP prolonge la phase de contraction de liquidité (nos Vecteurs 1 et 4) et rend le choc exogène (Vecteur 2) plus violent en frappant un système déjà affaibli par un coût du capital structurellement élevé.