Le tokenization est un processus de création d’une représentation numérique d’un objet réel. Il est également utilisé pour protéger des données sensibles ou pour traiter efficacement de grandes quantités de données. Le tokenization est essentiel dans les applications Web3, qui offrent le potentiel d’un internet décentralisé contrôlé par les participants via les blockchains plutôt qu’une poignée de sociétés. Les actifs financiers tokenisés sont en train de passer de la phase pilote à l’écoulement à grande échelle, avec une analyse de McKinsey qui prévoit que le marché capitalisé tokenisé pourrait atteindre environ 2 000 milliards de dollars d’ici 2030. Les avantages du tokenization pour les institutions financières incluent la programmabilité, la composabilité, l’efficacité opérationnelle et la création de nouvelles opportunités de revenu.

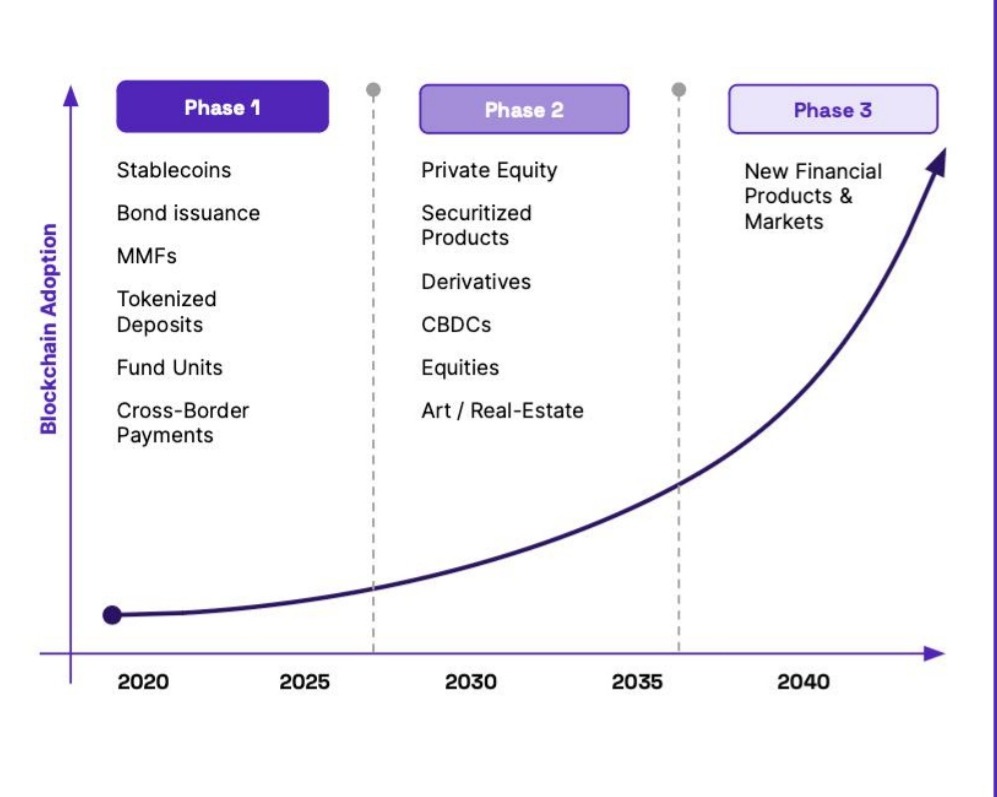

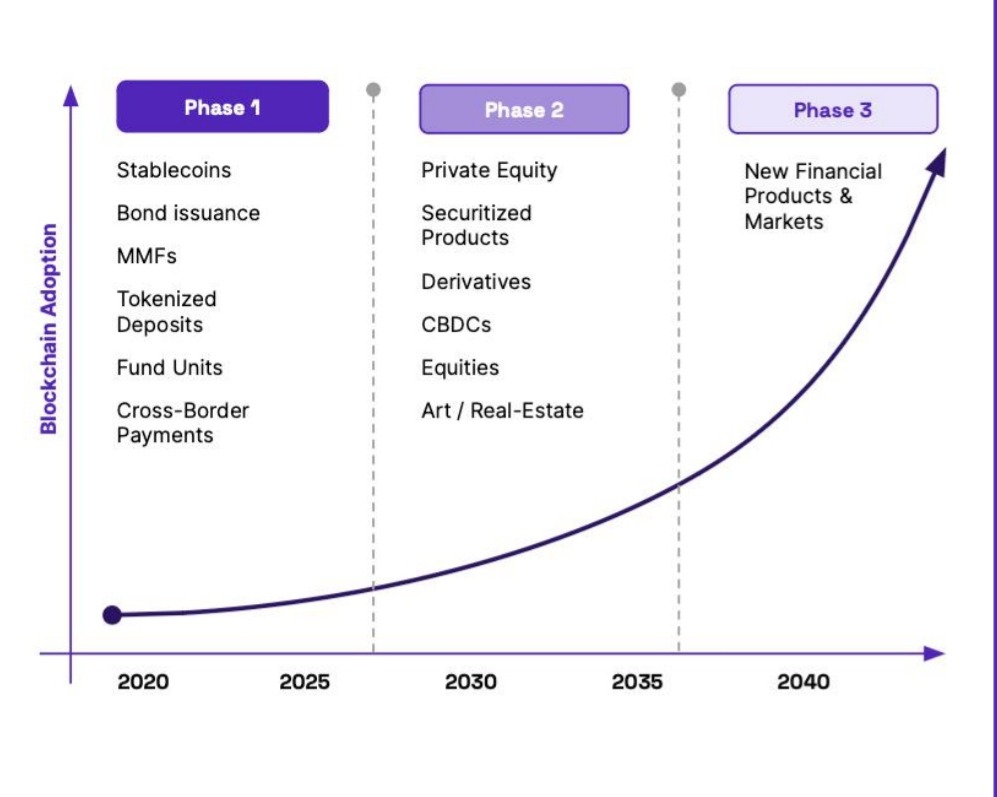

Il est probable que le développement de la tokenisation se déroule sous forme d’évolution, avec l’intégration progressive de mécanismes modernes et leur association au système financier actuel. Trois phases du progrès de la tokenisation à l’échelle mondiale sont soulignées par les experts de la FinTech :

Pendant la première phase, qui implique la vision globale du marché international sur une durée de cinq ans, la tokenisation des actifs ne cessera de perfectionner les technologies basées sur les registres distribués tout en tirant parti des principaux atouts de la blockchain :

D’ici 2030, les intervenants du marché testeront et mettront en place des projets pilotes basés sur de nouveaux principes de circulation d’actifs et d’exécution de transactions pour les instruments traditionnels. Les systèmes de comptabilité distribuée récemment développés coexisteront avec le marché conventionnel. L’issue de ces placements sera une expertise accumulée en tokenisation et un fondement technologique pour l’écosystème à venir.

Dans une perspective de dix ans, au stade de l’implémentation et de la mise sur le marché, l’étendue de la tokenisation s’élargira fortement, allant au-delà du nombre restreint d’actifs peu liquides. D’ici 2035, la tokenisation ne se bornera pas à résoudre le problème d’inefficacité du système financier mondial actuel, elle représentera également une approche novatrice pour la comptabilité et la gestion des actifs. L’établissement d’un écosystème blockchain exhaustif bouleversera les bases du marché financier.

Lors de l’étape d’expansion prévue après 2035, la tokenisation des actifs s’imposera comme une technologie fondamentale de l’économie numérique. Avec l’expansion continue des métavers et des espaces numériques, la nécessité d’une approche solide et adaptable pour la création et la gestion des actifs numériques va croître. Ainsi, la tokenisation ne servira pas uniquement à convertir les actifs traditionnels, mais également à concevoir et administrer de nouvelles catégories d’actifs numériques, propres aux espaces numériques tels que l’immobilier virtuel, l’art numérique et les tokens privés.

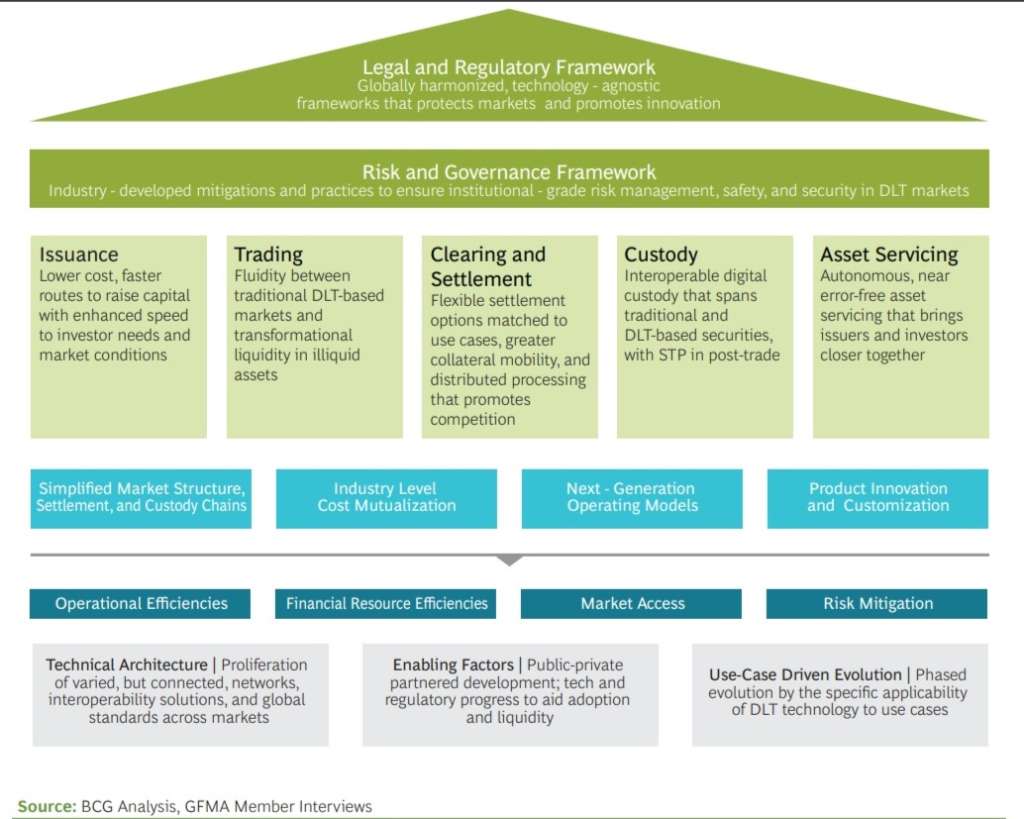

Les composants clés de l’écosystème blockchain

1. La phase d’expérimentation dans la tokénisation

Des pays comme l’Allemagne, la Suisse, le Hong Kong et d’autres sont déjà en train de piloter le marché des actifs financiers numérisés. L’interaction actuelle sur les marchés financiers comporte plusieurs désavantages, comme le manque de systèmes d’information centralisés, une prédominance de documents sur papier et l’intervention d’une multitude d’intermédiaires. Ainsi, l’objectif principal des essais portant sur la tokenisation des actifs est de profiter de la transparence et de l’inaltérabilité des registres transactionnels dans les plateformes basées sur la blockchain.

Comme le démontre l’expérience à l’échelle mondiale, tous les actifs financiers tokenisés actuellement en circulation sont des répliques numériques de titres financiers. Le token est exclusivement dédié à l’enregistrement et au suivi des modifications de droits de propriété sur la blockchain. Le token est généralement utilisé conjointement avec le système comptable conventionnel.

Les conditions d’utilisation des actifs numériques sont incorporées dans le token sous forme de conditions textuelles, non programmables. L’intervention d’agents financiers demeure indispensable pour l’émission, le règlement des obligations et d’autres opérations liées aux actifs numériques.

Actuellement, les transactions et les opérations de gestion d’actifs sont réalisées entre un nombre restreint de participants : le superviseur, d’importantes institutions financières et des investisseurs institutionnels. Tous ces intervenants ont convenu à l’avance des modalités d’exécution du projet pilote.

L’impact de la tokenisation des actifs est tributaire du stade actuel d’évolution des systèmes traditionnels de comptabilité et de transaction d’actifs. Dans les pays possédant une infrastructure boursière avancée et un haut degré de digitalisation du marché financier, l’impact de la tokenisation sera minime dans la phase initiale.

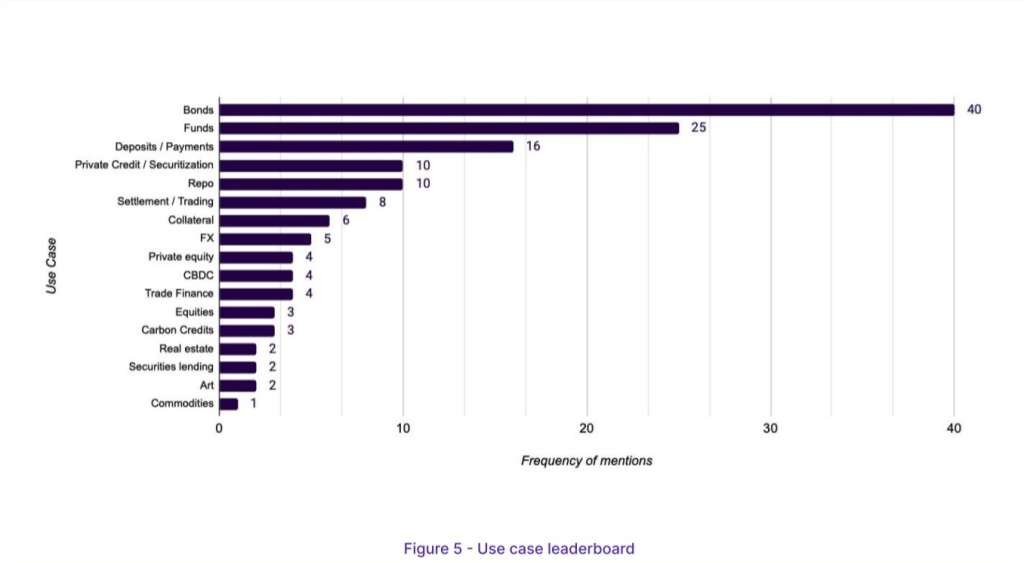

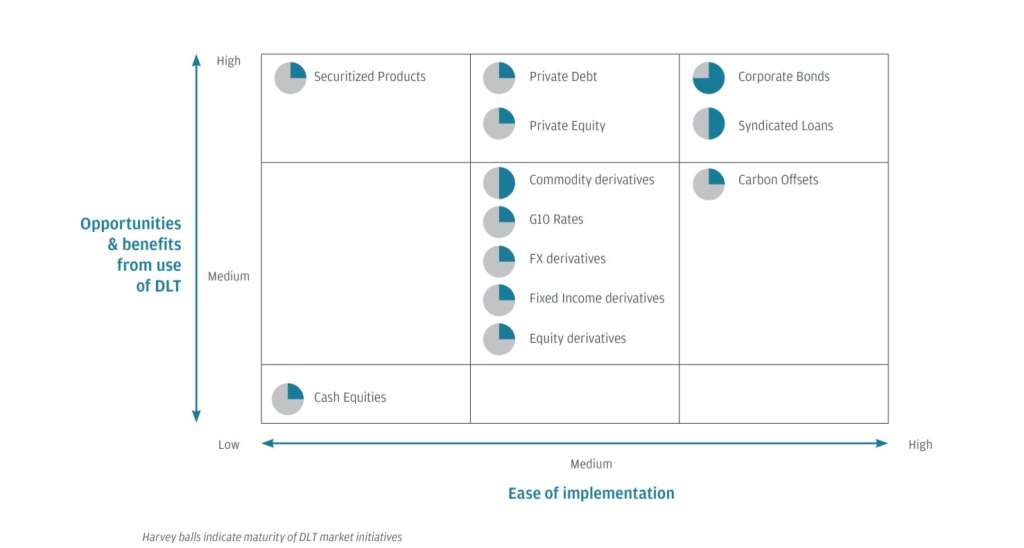

Dans le contexte du projet pilote, la tokenisation concerne un ensemble limité d’actifs et de types de transactions : les obligations, les produits dérivés de gré à gré (OTC) et pensions livrées (REPO).

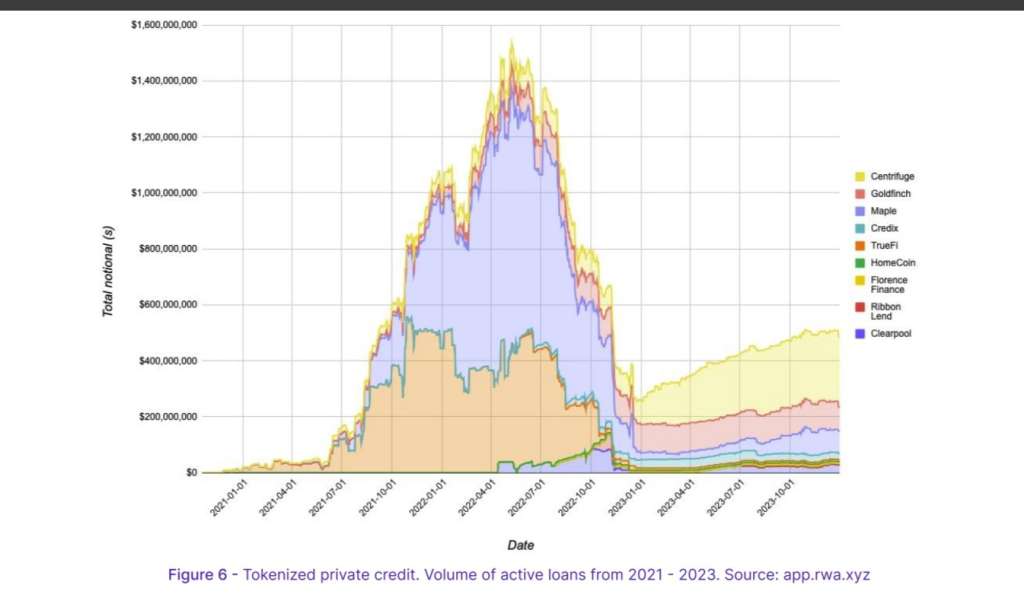

À l’heure actuelle, il existe des catégories d’actifs qui ne sont pas échangées sur le marché boursier. La conversion de ces actifs en tokens sur des plateformes digitales facilitera leur revente à une vaste gamme d’intervenants sur le marché financier. Au niveau mondial, les marchés des obligations d’entreprise, des prêts syndiqués et des actifs titrisés affichent un faible degré de numérisation et de liquidité. La tokenisation de ces actifs accroîtra leur utilité, par exemple en autorisant leur commerce secondaire sur des plateformes digitales.

| La tokenisation apporte une solution à la question de l’insuffisance de transparence et d’information sur le marché | Le transfert d’actifs dans un registre décentralisé améliore l’efficacité en garantissant la confiance élevée, la stabilité des transactions dans le blockchain, les données fiables et la mise à jour en temps réel, la vitesse élevée du transfert d’actifs et la fixation en ligne des transactions. Les smart-contracts permettent de vérifier l’investisseur qualifié lors de l’acquisition d’un actif tokenisé en se référant à une source de données unique. |

| La tokenisation améliore l’efficacité opérationnelle des transactions avec des actifs hors bourse | Un atout majeur des actifs tokenisés est la diminution du risque de bilan pour les investisseurs institutionnels et particuliers s’impliquant dans l’émission initiale d’obligations. Le règlement différé des opérations sur actifs de gré à gré et dans le cadre d’opérations de pension fait que l’actif ne peut pas être utilisé dans d’autres processus. Ceci engendre un risque de crédit de contrepartie qui nécessite une valeur de garantie plus importante pour sa réduction. En supprimant le risque de bilan considérable lié à l’émission de titres, les coûts d’investissement peuvent pratiquement être ramenés à zéro. Dans plusieurs situations, la tokenisation peut grandement optimiser l’efficacité de l’usage des capitaux. Par exemple, lors d’une transaction de pension tripartie qui nécessite l’intervention d’intermédiaires, cela prolonge la durée de l’opération. Si la tokenisation et l’usage de contrats intelligents sont mis en œuvre, ces actions pourraient s’exécuter en quelques minutes. Des cycles de règlement plus brefs entraînent une diminution importante des frais opérationnels pour les prêteurs et les investisseurs, surtout lors des fluctuations des taux d’intérêt directeurs. |

| La tokenisation résout le problème de l’absence de standards entre les acteurs | L’organisation des interactions entre les utilisateurs de la plateforme est garantie par une détermination précise des droits et devoirs des parties concernées. Ceci diminue le danger de fraude tout en renforçant la transparence, la sûreté et la fiabilité du système blockchain en général. Les standards de tokens ne se contentent pas d’assurer leur adéquation logicielle avec les smart contracts sur la blockchain, ils incluent aussi des outils prêts à l’emploi permettant de réaliser des contrôles dans le cadre de la lutte contre le blanchiment de capitaux et le financement du terrorisme (LAB/FT). Lors d’une transaction, un processus d’identification et de contrôle de conformité est intégré au jeton. |

Les standards de tokens pour les plateformes compatibles avec Ethereum, et leur diffusion

2. La phase de mise en oeuvre et de commercialisation de la tokénisation des actifs

À ce stade, le marché des actifs tokenisés est inextricablement lié au marché financier traditionnel. Il faut le percevoir comme une démarche visant à développer et à construire un écosystème blockchain complet, englobant tous les niveaux opérationnels des tokens. On prévoit que la tokenisation des actifs traditionnels va transformer les structures financières et non financières, ainsi que les marchés financiers publics et privés dans un délai de 5 à 15 ans.

Avant 2030, des modèles économiquement viables verront le jour, produisant des bénéfices pour les intervenants dans le domaine de l’infrastructure, les investisseurs et les émetteurs. La phase de mise sur le marché de la tokenisation nécessite une justification économique convaincante pour cette technologie, lorsque l’efficacité de son utilisation dépassera les risques qui la “bloquent” actuellement. Les acteurs du marché, à savoir les investisseurs et les émetteurs d’actifs, détermineront la tendance de l’évolution de la tokenisation lors de sa phase commerciale.

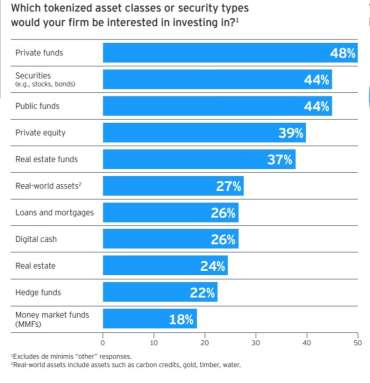

Les fonds privés et les actifs tokenisés (tels que les obligations et les actions) suscitent un intérêt particulier chez les investisseurs institutionnels. Les aspects majeurs qui attirent les investisseurs incluent l’opportunité d’accéder à des actifs innovants, une amélioration de la liquidité et une plus grande transparence.

La phase de mise en œuvre et de commercialisation : résolution des problèmes du marché financier

| La tokenisation démocratise l’accès au marché | La tokenisation peut augmenter la disponibilité des actifs, notamment par le biais d’un processus de « fractionnement », ce qui pourrait améliorer la liquidité en segmentant les droits de propriété en portions plus petites. Cela offre la possibilité aux investisseurs privés de s‘associer au financement de vastes projets d’infrastructure. La tokenisation pourrait représenter une méthode efficace pour la titrisation d’actifs faiblement liquides et d’actifs appartenant à des entreprises de taille réduite. Les plateformes blockchain, grâce à leurs fonctions d’enregistrement et de négociation, contribuent à diminuer les obstacles administratifs et les dépenses, favorisant ainsi l’attraction de fonds privés vers les PME et élargissant l’accès aux financements. |

| La tokenisation diminuera les dépenses pour les investisseurs privés et les petites et moyennes entreprises. | L’automatisation de processus comme le calcul des intérêts, les versements de coupons et de dividendes au sein d’un contrat intelligent de token peut contribuer à une réduction des dépenses, un avantage particulièrement significatif pour les petites et moyennes entreprises. L’utilisation de contrats intelligents pour l’automatisation facilitera la gestion rapide d’un portefeuille d’investissement tout en diminuant les dépenses liées à l’élaboration des rapports associés. |

| La tokenisation permettra d’utiliser une infrastructure disponible et hautement performante. | Tout comme les pratiques de la DeFi, les plateformes blockchain contrôlées peuvent proposer l’option de centraliser les capacités informatiques des institutions financières en un « ordinateur » partagé pour réaliser les transactions. Pour les organisations ayant une infrastructure bien établie, les jetons utilitaires peuvent constituer un complément de revenus. Ces entités ont la possibilité de concevoir leurs propres tokens utilitaires, permettant ainsi aux autres intervenants du marché d’accéder à leurs fonctionnalités, et complétant de ce fait leur palette de produits. Par conséquent, les petites et moyennes entreprises auront la possibilité de minimiser leurs coûts opérationnels et d’éliminer les obstacles à l’accès au marché technologique avancé. D’autre part, les grandes entreprises pourront augmenter leurs bénéfices en proposant des fonctionnalités non exploitées pour le traitement des transactions lors de l’introduction de jetons utilitaires. Parallèlement, le système décentralisé et les processus de consensus entre les nœuds peuvent contribuer à améliorer la sécurité des données et la résilience aux défaillances. |

¤ Bain & Company (2023). Private Asset Investing Desperately Needs New Market Infrastructure

¤ IISD, WB (2023). Infrastructure Tokenization: Does blockchain have a role in the financing of infrastructure?

¤ OECD (2021). Understanding the tokenisation of assets in financial markets

¤ Deloitte (2020). Are token assets the securities of tomorrow?

¤ The ValueExchange (2022). Doing Tokenisation Right

| La tokenisation permettra de créer des actifs innovants et non conventionnels | La tokenisation de la propriété intellectuelle, la monétisation de contenus ou d’outils d’intelligence artificielle grâce à l’utilisation de jetons utilitaires peut devenir une solution flexible pour de nouveaux modèles économiques. Alors que les actifs tokenisés sur des plateformes blockchain contrôlées fonctionnent en mode test, il n’y a pas encore eu d’exemples marquants d’exploitation du potentiel de « composabilité » des contrats intelligents. Cependant, le soi-disant « principe LEGO » est déjà activement appliqué dans la DeFi et la SocialFi. L’affacturage numérique, les redevances sur marchandises, les investissements responsables (tels que les crédits carbone), les outils de financement participatif (par exemple, musharaka et sukuk) seront des objets de tokenisation très demandés dans les 10 prochaines années. |

-

Table de réunion connectée Tabula Sense Zoomer€2,000.00

Table de réunion connectée Tabula Sense Zoomer€2,000.00 -

Thermomètre connecté : température et humidité€9.90

Thermomètre connecté : température et humidité€9.90 -

Bureau de Direction Luxe – bureau connecté tactile. Tabula Sense Executive€3,378.00

Bureau de Direction Luxe – bureau connecté tactile. Tabula Sense Executive€3,378.00 -

Table de réunion en panneaux de particules stratifiés ou en placage€1,500.00

Table de réunion en panneaux de particules stratifiés ou en placage€1,500.00 -

Table simple pour la maison avec des chargeurs intégrés – Table Tabula Sense Simple€900.00

Table simple pour la maison avec des chargeurs intégrés – Table Tabula Sense Simple€900.00 -

Table de conférence Tabula Sense Conference, ronde€2,700.00

Table de conférence Tabula Sense Conference, ronde€2,700.00 -

AOSU sonnette sans fil. Caméra HD 5MP avec radar et détection PIR, Wi-Fi 5/2,4 GHz, angle large 166°€125.00

AOSU sonnette sans fil. Caméra HD 5MP avec radar et détection PIR, Wi-Fi 5/2,4 GHz, angle large 166°€125.00 -

Bureau trapézoïdal Smart Office avec plateau en panneau de particules mélaminé€200.00

Bureau trapézoïdal Smart Office avec plateau en panneau de particules mélaminé€200.00 -

Tabula Sense Top — Bureau de direction€2,500.00

Tabula Sense Top — Bureau de direction€2,500.00

3. Phase de la mise à l’échelle de la tokénisation des actifs

Lors de la phase d’expansion, la tokenisation s’établira comme une technologie fondamentale pour l’enregistrement des droits sur les actifs réels et digitaux. Dans le domaine de l’économie digitale, l’écosystème blockchain servira de fondement pour la création d’actifs, leur transmission, la vérification de la propriété et les transactions commerciales. Par conséquent, toutes les démarches notariales et d’enregistrement seront réalisées sur la blockchain.

L’émergence de nouveaux marchés et le développement de la concurrence

L’utilisation de la tokenisation ouvrira la voie à de nouveaux marchés et des possibilités d’investissement inédites. On peut organiser les actifs tokenisés en divers portefeuilles ou produits d’investissement, proposant aux investisseurs des profils de risque et de rendement distinctifs.

La programmabilité des actifs offre de nouvelles opportunités aux start-ups de la fintech, qui exploitent des plateformes blockchain centralisées en tant que structure technique. Les membres des plateformes et écosystèmes blockchain rempliront de nouveaux rôles, joueront le rôle d’intermédiaires fiables indépendants, donneront des assurances sur les portefeuilles numériques et les smart contracts, réaliseront des analyses blockchain et serviront comme oracles (entités fournissant des informations aux participants lorsque ces derniers ne peuvent pas extraire les données eux-mêmes).

La tokenisation de l’économie, une tendance mondiale

Les principaux pays du monde ont déjà initié des initiatives en lien avec l’évolution de l’économie basée sur les tokens. Par exemple, la Commission européenne, en partenariat avec une vingtaine des plus importantes banques européennes, a mis en place un projet dédié à la tokenisation de l’économie de l’Europe d’ici 2030.

The best-known type of tokens are cryptocurrencies,

Tokenise Europe 2025

which exist only as intangible digital assets based on a

distributed ledger technology. Unlike cryptocurrencies,

stablecoins have a direct relationship to other assets, for

example being backed by a fiat currency such as euros or

dollars. Since the digitalisation of money has triggered huge interest all around the world (among both private

stablecoin holders and pioneers among central banks),

central banks have begun looking into creating a new

form of money called a central bank digital currency

(CBDC).

La tokenisation de l’économie sera une représentation numérique des échanges économiques entre les acteurs du monde réel, fondée sur des tokens, des algorithmes et une cryptographie protégée.

Objets de tokenisation à l’étape de mise à l’échelle après 2035

|

Actifs financiers

|

Immobilier

|

Infrastructure

|

Objets d’art

|

|

Tech et propriété intelectuelle

|

Produits et services

|

Données

|

Images numériques

|

Steelldy Newsletter

Inscrivez-vous à notre newsletter pour suivre nos actualités

Bureau de Direction Luxe – bureau connecté tactile. Tabula Sense Executive

Un bureau de direction élégant et sophistiqué transforme votre espace de travail. Plus que de simples meubles, nos bureaux de direction allient esthétique moderne et fonctionnalité.

Sources

- Impact of Distributed Ledger Technology in Global Capital Markets, GFMA, BCG (2023)

- The Future of Distributed Ledger Technology in Capital Markets, J.P. Morgan, BCG (2022)

- J.P. Morgan, BCG (2022). The Future of Distributed Ledger Technology in Capital Markets

- The ValueExchange (2023). The numbers behind tokenization

- Broadridge (2023). Transforming Global Repo Market Infrastructure

- Ledger Insights (2023). Broadridge’s DLT repo platform transacts $1 trillion a month

- Blockdaemon (2024). Tokenization Data Insights by Blockdaemon. 1% – ERC-1155 (мультистандарт токенов, сочетающий функционал ERC-20 и ERC-721 (NFT))

- Предположение о том, что блокчейн является более защищенной и экономически оправданной технологией

- Citi (2023). Securities Services Evolution 2023

- “From ripples to waves: The transformational power of tokenizing assets,” June 20, 2024, Anutosh Banerjee, Julian Sevillano, and Matt Higginson

- “Tokenization: A digital-asset déjà vu,” August 15, 2023, Anutosh Banerjee, Ian De Bode, Matthieu de Vergnes, Matt Higginson, and Julian Sevillano

- “Tokenizing nontraditional assets: A conversation with Ascend Bit’s Brian Clark,” March 17, 2023, Andrew Roth

- “Web3 beyond the hype,” September 26, 2022, Anutosh Banerjee, Robert Byrne, Ian De Bode, and Matt Higginson

- “How can healthcare unlock the power of data connectivity?,” December 9, 2021, Prashanth Reddy

- Bain & Company

- Forbes (2023). Tokenization And The Future Of Finance: Unleashing The Power Of Blockchain In Global Markets

- Deloitte (2020). Are token assets the securities of tomorrow?

- Roland Berger (2022). Tokenise Europe 2025

- WEF (2023). Tokenized Economies, Coming Alive

- BIS (2024). The economic implications of services in the metaverse

- 21.co (2023). The State of Tokenization

- AMF (2020). In-depth legal analysis of the application of financial regulations to security tokens

- Antonopolous, A., and Wood, G. (2018). Mastering Ethereum: Building Smart Contracts and Dapps

- Ashutosh Dubey (2023). DeFi 3.0: The institutional DeFi

- AXA (2021). AXA IM completes its first market transaction registered on Blockchain technology with Société Générale

- Bain & Company (Tokenization of Securities: Automating Private Asset Data Flow)

- Bain & Company (2023). Private Asset Investing Desperately Needs New Market Infrastructure

- Bank of America (2023). Beyond Crypto: Tokenization

- BCB (2023). Drex – Digital Brazilian Real

- BCG (2022). Relevance of On-chain Asset Tokenization in «Crypto Winter»

- Binance (2023). Real World Assets: The Bridge Between TradFi and DeFi

- BIS (2023). Absolute blockchain strength? Evidence from the ABS market in China

- BIS (2023). The tokenisation continuum

- BIS (2024). Project Promissa

- BIS (2024). The economic implications of services in the metaverse

- Blockchain Council (2023). Types of Blockchains Explained- Public Vs. Private Vs. Consortium

- Blockdaemon (2024). Tokenization Data Insights by Blockdaemon

- BNY Mellon (2022). Migration to Digital Assets Accelerates

- BNY Mellon, Celent (2022). Migration digital assets survey

- Broadridge (2023). Transforming Global Repo Market Infrastructure

- CBInsights (2022). The top banks investing in crypto and blockchain companies

- Chambers (2023). Blockchain 2023: France

- CITC (2022). Guidelines for Blockchain Adoption

- Citi (2023). Securities Services Evolution 2023

- Citi. Securities Services Evolution 2023

- CoinMarketCap (дата обращения 28.03.2023)

- CVM (2020). Instrução CVM Nº 626

- Dechert (2023). Blockchain III Law

- DeHeng Law(2022). Семь решений по надзору за активами в виртуальной валюте в нашей стране (перевод с китайского)

- Deloitte (2020). Are token assets the securities of tomorrow?

- Deutsche Bundesbank (2021). Digital money: options for payments

- Digital Asset (2023). Use Case: Tokenization & Issuance

- Dispositif d›enregistrement éléctronique partagee, France (2018). Décret n° 2018-1226

- Ecora Resources (2024). What is a royalty?

- EIB (2021). EIB issues its first ever digital bond on a public blockchain

- EIB (2023). EIB issues its first ever digital bond in pound sterling

- ESMA (2023). Decentralised Finance: A categorisation of smart contracts

- Ethereum Virtual Machine (EVM)

- EU (2014). MiFID II

- EU (2022). Pilot regime for market infrastructures based on distributed ledger technology

- EU (2023). Data Act

- EU (2023). Markets in Crypto-Assets Regulation (MiCA)

- EU Blockchain Observatory and Forum (2018). Blockchain for government and public services

- EY-Parthenon (2023). Staying the course: institutional investor outlook on digital assets

- FATF (2023). Virtual Assets

- Federal Reserve System (2023). Tokenization: Overview and Financial Stability Implications

- Financial Times (2022). Singapore regulator vows to be ‘unrelentingly hard’ on crypto

- FINMA (2021). FinTech licence

- Forbes (2023). Tokenization And The Future Of Finance: Unleashing The Power Of Blockchain In Global Markets

- France Stratégie (2021). Comité de suivi et d’évaluation de la loi Pacte Deuxième rapport

- Generali Investments (2022). Generali Investments and Generali IARD carry-out first market transaction based on blockchain

infrastructure - Germany (2021). Gesetz über elektronische Wertpapiere (eWpG)

- GFMA, BCG (2023). Impact of Distributed Ledger Technology in Global Capital Markets

- GitHub: A home for ethereum smart contracts

- Global Legal Insights (2024). Blockchain & Cryptocurrency Laws and Regulations 2024 | France

- HKMA (2023). Bond Tokenisation in Hong Kong

- HKMA (2024). HKSAR Government’s Digital Green Bonds Offering

- HKMA (2024). Sale and distribution of tokenised products

- ICMA (2023) What is tri-party repo?

- ICMA (2023). Considerations for risk factors and disclosure in DLT bond offering documents

- IISD, WB (2023). Infrastructure Tokenization: Does blockchain have a role in the financing of infrastructure?

- IMF (2023). Digital Tokens: A Legal Perspective

- J.P. Morgan, BCG (2022). The Future of Distributed Ledger Technology in Capital Markets

- Ledger Insights (2023). Broadridge’s DLT repo platform transacts $1 trillion a month

- Ledger Insights (2024). Moody’s rates first fund using SC Ventures’ tokenization platform Libeara

- Liechtenstein (2019). Token and TT Service Provider Act

- LuxSE (2022). Rulebook LuxSE Securities Official List (SOL)

- MAS (2020). A GUIDE TO DIGITAL TOKEN OFFERINGS

- MAS (2021). Regulatory Sandbox

- MAS (2022) Consultation Paper on Proposed Regulatory Measures for Digital Payment Token Services

- MAS (2022). Project Guardian

- MAS (2023) Interlinking Networks Technical Whitepaper

- McKinsey & Company (2023). Tokenization: A digital-asset déjà vu

- Nick Szabo (1994). Smart Contracts

- OECD (2021). Understanding the tokenisation of assets in financial markets

- OECD (2024). Global Debt Report 2024

- Oliver Wyman, J.P. Morgan (2022). Institutional DeFi: The Next Generation of Finance?

- Outlier Ventures (2023). Tokenization Of RWAs: Beyond The Hype

- Pew Research Center (2022). The Metaverse in 2040

- PwC (2022). PwC Global Crypto Regulation Report 2023;

- Roland Berger (2022). Tokenise Europe 2025

- SFC (2023). Circular on intermediaries engaging in tokenised securities-related activities

- SFC (2023). Circular on tokenisation of SFC-authorised investment products

- SNB (2023). SNB launches pilot project with central bank digital currency for financial institutions

- State of Arizona (2017). HB 2417

- STATE OF DELAWARE (2017). SENATE BILL 69

- State of Illinois (2020). HB3575

- STATE OF NEVADA (2017). SENATE BILL 398

- State of Wyoming (2019). SF0125 – Digital assets-existing law

- Statista (2023). Metaverse: market data & analysis

- Swift (2023). Connecting blockchains: Overcoming fragmentation in tokenised assets

- Swift (2023). Swift unlocks potential of tokenisation with successful blockchain experiments

- Switzerland (2021). Bundesgesetz über die Banken und Sparkassen

- Switzerland (2021). Bundesgesetz zur Anpassung des Bundesrechts an Entwicklungen der Technik verteilter elektronischer Register

- The Hedera Council

- The Hill (2024). GOP senators propose ban on central bank digital currencies

- The ValueExchange (2022). Doing Tokenisation Right

- The ValueExchange (2023). The numbers behind tokenization

- The ValueExchange (2023). DLT’s growth path in 2023

- The ValueExchange (2023). Securities Finance Transformation: Survey Key Findings

- Thomas Frey (2023). How Unusual Forms of Digital Assets Will Transform Our World by 2040

- Top Ranked Legal (2020). Tokenised Securities in Luxembourg: Concept and Legal Considerations to be Taken into Account Upon an

Issuance - UBS (2023) BOCI issues first tokenized notes, originated by UBS using UBS Tokenize

- Uniform Commercial Code, 2022

- WEF (2023). Tokenized Economies, Coming Alive

- Банк России (2022). Децентрализованные финансы

- Банк России (2022). Развитие рынка цифровых активов в Российской Федерации

- Банк России (2023). Токенизированные безналичные деньги на счетах в банках

- Банк России (2024). Операторы платформенных сервисов: итоги 2023 года