Analyse de marché

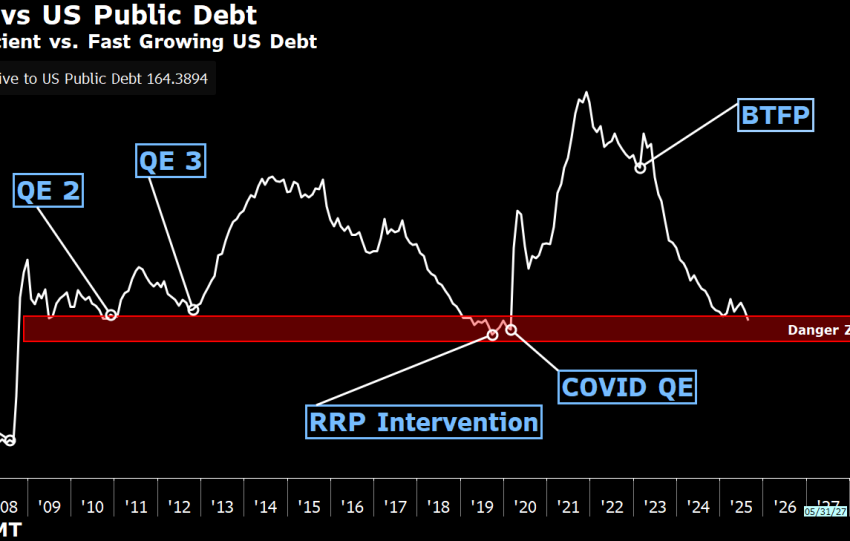

Analyse de marchéLa migration des capitaux des fonds monétaires (MMF) de la facilité de Reverse Repo (RRP) de la Fed vers les bons du Trésor US (T-Bills) et le marché des Repos privés est une optimisation rationnelle du rendement ("yield optimization"), et non un mouvement de panique. L'objectif est de capturer un spread de taux positif. Le…