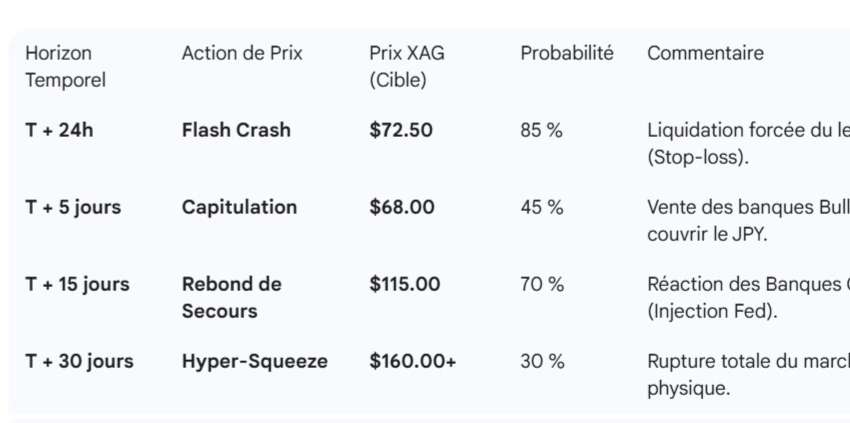

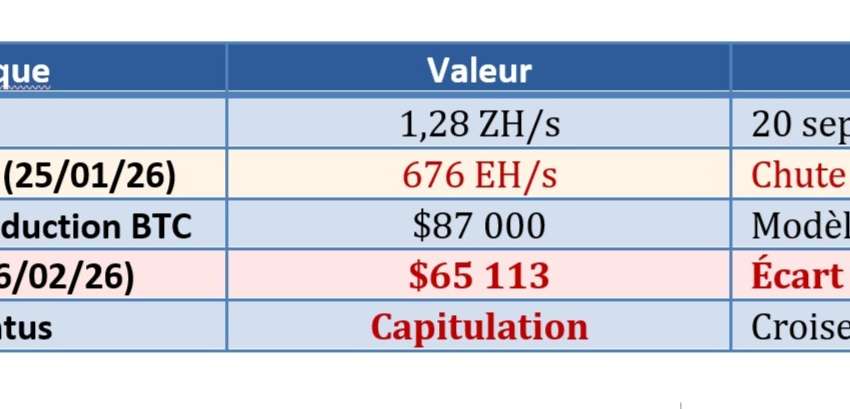

Notre modèle Steelldy signale un régime de marché extrême où les fondamentaux de risque sont baissiers, mais la dynamique des prix est haussière. Le signal technique est un extrême baissier (-91.5), anticipant un effondrement. Cependant, l'analyse on-chain et les flux institutionnels montrent une forte accumulation. Le marché est dans une "Bull Trap" préliminaire, alimentée par…

Analyse de marché

Analyse de marché