Analyse de marché

Analyse de marchéShare This Article

1. Les stablecoins se sont imposés comme une infrastructure de paiement mondiale de premier plan (Tier-1), gérant un volume brut de 46 000 milliards de dollars.

2. Même après un ajustement conservateur de -70% pour exclure les bots et le HFT, le volume organique de 13 800 milliards de dollars est comparable à 85% du volume annuel de Visa et 920% de celui de PayPal, légitimant leur rôle d’instruments de travail essentiels, non de simples comptes d’épargne.

I Implications pour le marché des cryptomonnaies et BTC : l’offre totale de stablecoins (principalement USDT et USDC) a atteint plus de 300 milliards de dollars en octobre 2025, constituant une « poudre sèche » institutionnelle massive et immédiatement mobilisable.

3. Cette liquidité rend un Short Squeeze sur le Bitcoin (BTC) faisable instantanément et de manière décisive. Avec $300 milliards disponibles contre un Open Interest Short de $17 milliards, la capacité de couverture est 17,6 fois supérieure.

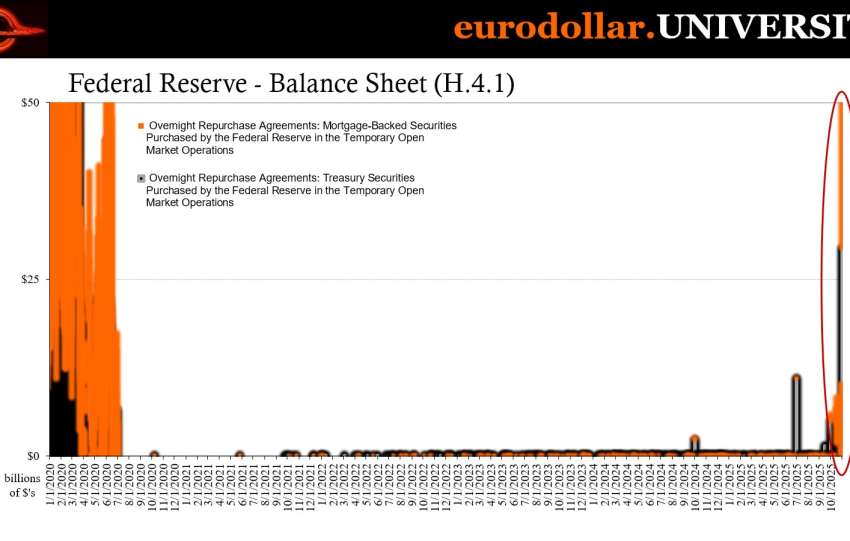

4. Les Smart Money détiennent la puissance de feu infrastructurelle ($46T de flux) pour injecter instantanément les capitaux pour liquider les shorts. Le marché montre des signes de diversification stratégique des refuges de valeur, avec la croissance explosive de XAUt (Tether Gold), signalant que les investisseurs institutionnels fuient vers les stablecoins (90% USD pour la liquidité) et l’Or numérique (10% pour la préservation de la valeur) face à la volatilité crypto et aux fragilités bancaires (Zions, WAL).

II. Adoption institutionnelle et réglementation : les institutions financières traditionnelles (TradFi) adoptent activement l’infrastructure des stablecoins : PayPal a lancé PYUSD, Stripe a acquis une plateforme d’émission, Ripple a introduit RLUSD (UAE), tandis que Visa et Mastercard mènent des pilotes d’intégration de règlements. Cette adoption massive justifie l’urgence des cadres réglementaires.

5. L’Union Européenne a mis en œuvre MiCA (Markets in Crypto-Assets) fin 2024, exigeant des réserves 1:1 et une autorisation réglementaire. Aux États-Unis, le GENIUS Act prévoit l’établissement de lignes directrices fédérales pour les stablecoins adossés au dollar, avec une implémentation probable début 2026. L’alignement réglementaire est critique, notamment avec l’échéance d’ISO 20022 en novembre 2025.

6. L’indicateur Stablecoin Supply Ratio (SSR), actuellement à 9,4% (comparé à 5% au pic de 2021), confirme qu’il reste encore beaucoup de liquidité non déployée. Une baisse de l’offre de stablecoins (-5%, soit $15B) en une semaine est le signal d’achat immédiat pour BTC.