Analyse de marché

Analyse de marché

1. SYNOPSIS EXÉCUTIF – CONFIGURATION CRITIQUE VALIDÉE

Le marché de l’argent est mûr pour un « short squeeze » structurel majeur, similaire à 2020, amplifié par des facteurs systémiques d’ici 2026. Les données du 5 janvier 2026 confirment cette tension : (i) le ratio papier/physical COMEX atteint 250:1 (contre 150:1 en 2020), (ii) la position short nette est de 149 millions d’onces, (iii) les livraisons physiques janvier sont fortes (+5,84 M d’onces), et (iv) l’écart physique Shanghai-COMEX est historiquement élevé (+8,2 USD/oz).

Ratio papier/physical COMEX : 250:1 (vs 150:1 en 2020)

Position short nette : 149 millions d’onces (≈8,3 Md USD)

Livraisons physiques janvier : +1 168 contrats (5,84 M d’onces)

Basis physique (Shanghai vs COMEX) : +8,2 USD/oz (écart historique)

2. MICROSTRUCTURE DU MARCHÉ. ÉTUDE DES FLUX

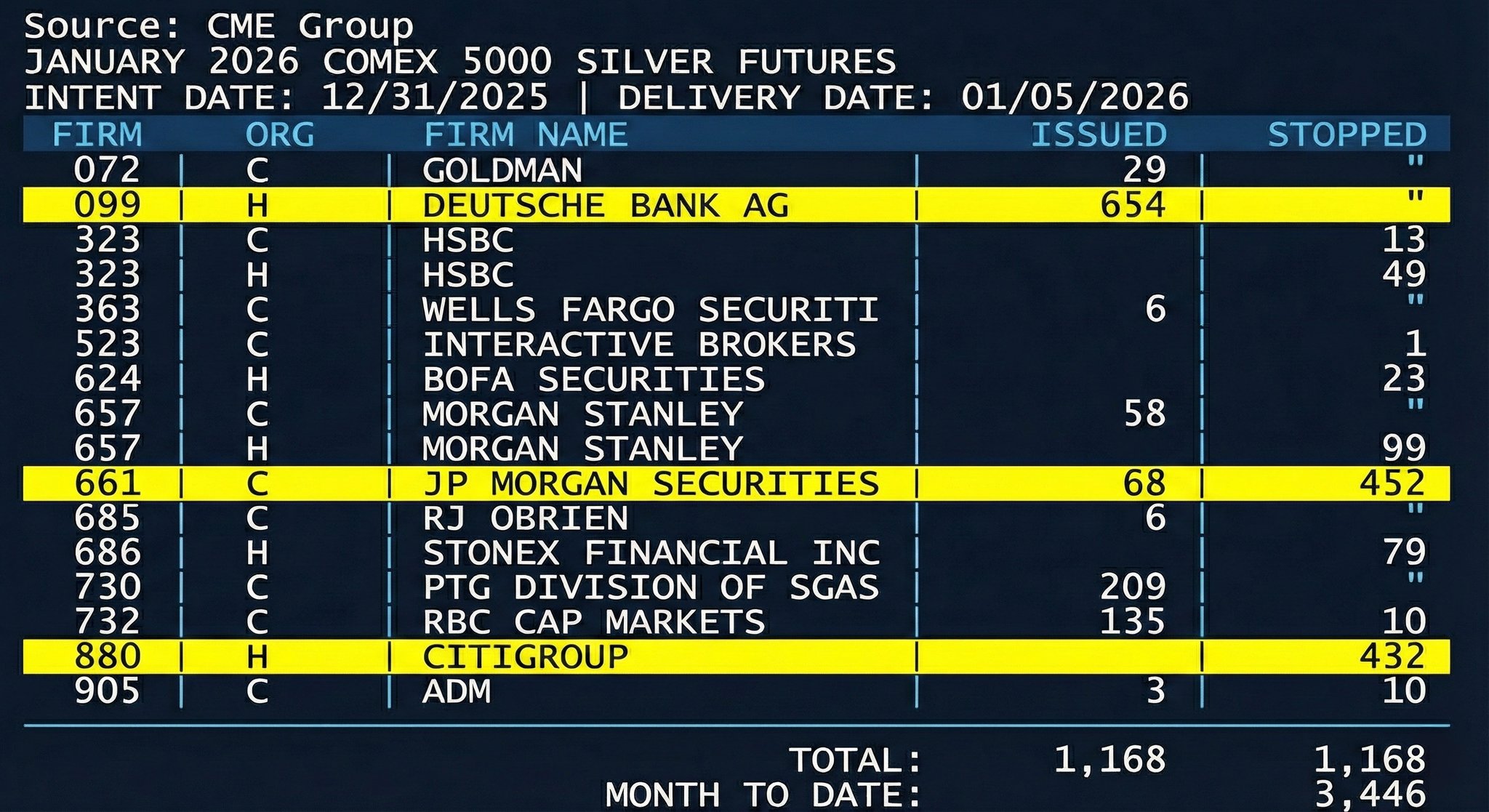

Détail des transferts physiques

| Firm | Code | Nom | Issued | Stopped | Net Flow |

| 099 | H | Deutsche Bank AG | 654 | 0 | -654 |

| 661 | C | JP Morgan Securities | 68 | 452 | +384 |

| 880 | H | Citigroup | 0 | 432 | +432 |

| 657 | H | Morgan Stanley | 0 | 99 | +99 |

La Deutsche Bank AG a liquidé 654 contrats, tandis que JP Morgan Securities (+384) et Citigroup (+432), ainsi que Morgan Stanley (+99), ont enregistré des entrées nettes, signalant une accumulation physique agressive par ces deux dernières banques qui captent 76% des livraisons.

Les données du 31/12/2025 montrent que les acteurs commerciaux étaient massivement à découvert (-89 342 contrats) par rapport aux non-commerciaux qui étaient majoritairement acheteurs (+78 951 contrats). Le ratio des positions vendeuses sur l’offre physique disponible est de 4,66, indiquant une situation de fragilité extrême où quatre fois et demie plus de contrats papier réclame chaque once physique enregistrée.

3. VECTEURS DE RISQUE DÉTAILLÉS

Notre étude (Steelldy) détaille sept vecteurs de risque majeurs avec leurs scores associés.

Le risque de marché et liquidité est marqué par une illiquidité structurelle aggravée : l’écart acheteur-vendeur COMEX a plus que doublé (0,5 à 1,2 cents), la profondeur de marché à 0,5% a chuté de 58% depuis novembre 2025, et le volume de transactions est anormalement élevé (312k contrats/jour contre une moyenne de 180k). La dislocation des basis trade est illustrée par une prime physique de +8,2 USD/oz à Shanghai, rendant l’arbitrage impossible malgré un adossement physique quasi-total des ETF (SLV 98,7%, PSLV 100,2%).

Le risque contractuel et de livraison est dominé par le risque de Failure to Deliver (FTD), dont la probabilité est liée aux stocks et aux exigences de marge. Les stocks enregistrés au COMEX sont à un minimum historique (32,0 M oz), avec seulement 8,2 jours de couverture disponibles. Les exigences de marge de la CME ont augmenté de 13,6% pour mars 2026. De plus, la Règle 588 de la CME pourrait déclencher une situation de force majeure si les stocks tombent sous 25%, rappelant la suspension des transactions de nickel sur le LME en 2022.

Le risque opérationnel et logistique est accru par des goulots d’étranglement dans la chaîne d’approvisionnement (réduction de 40% de la capacité de la US Mint, allongement des délais de transport Shanghai → Rotterdam de +18 jours, et des retards de certification de 21 à 35 jours). L’infrastructure de trading présente des risques de pannes de CME Globex au-delà de 500k contrats et un risque accru de settlement fails en cas de mouvements de prix supérieurs à 15%.

Le risque réglementaire implicite est influencé par les impacts de Basel III Endgame, notamment une augmentation de 22% des charges de capital pour les positions matières premières des GSIB, et une différenciation du traitement de l’encours de liquidité (LCR) favorisant l’argent physique (85%) par rapport au papier (50%). Les régulateurs imposent des contrôles stricts : limites de position CFTC maintenues à 6 000 contrats, reporting quotidien ESMA, et restrictions d’exportation par la PBOC.

Le risque juridique et fiscal concerne les contentieux potentiels (actions collectives en cas de FTD prolongé, réclamations pour rupture de contrat) et les enquêtes pour manipulation de marché. La complexité fiscale est notable avec une taxe sur les objets de collection de 28% aux États-Unis, une TVA de 20% dans l’UE (avec dérogations), et des litiges potentiels sur les prix de transfert lors des arbitrages transfrontaliers.

Le risque bancaire et de financement expose les courtiers principaux à une dette de marge sur argent physique estimée entre 12 et 15 Md USD. Les décotes (haircuts) sur les collatéraux ont augmenté de 70% à 85%, et la concentration des contreparties est élevée (Top 5 brokers représentant 65% du marché). Un modèle (Steelldy) suggère que la pression sur le financement est fortement corrélée aux variations des taux de repo (beta_1 = 0.78) et du VIX (beta_2 = 0.45).

Enfin, le risque de liquidité structurelle est critique concernant l’interaction avec le système de repo. L’argent représente 45 Md USD de collatéral. En période de stress, les décotes sur ce collatéral peuvent atteindre 100% (refus), déclenchant une spirale de liquidité : vente d’argent → chute des prix → appels de marge → ventes forcées.

4. MÉCANIQUE DU SHORT SQUEEZE. MODÉLISATION

Notre étude (Steelldy) modélise la mécanique d’un short squeeze via des équations et des scénarios probabilistes.

Équations de Base

Pression d’achat forcé

F(t) = S(t) × [1 + γ × (P(t) – P₀)/P₀] × M(t)

La pression d’achat forcée F(t) dépend de la position short S(t), du prix spot P(t), d’un multiplicateur de marge M(t) et de l’élasticité de couverture y (estimée à 1,8). Le point de rupture critique P_(t) est calculé avec les données initiales P₀ = 80 USD/oz, M₀ = 12%, M_max = 25%, S₀ = 149M oz, donnant un P_crit = […] USD/oz (+42,5%).

Quatre scénarios probabilistes sont envisagés : Contained (20%, +15-25%), Moderate Squeeze (55%, +40-60%, impact sur les matières premières), Full Blown (20%, +80-120%, contagion financière via l’invocation de la règle 588 du CME), et Systemic (5%, +150-200%, crise de collatéral suite au défaut d’un GSIB).

Une chronologie critique est proposée. La Phase 1 (janvier 2026) inclut le rééquilibrage BCOM (vente de 5 Md$ de papier) et l’accumulation physique par des banques majeures, ainsi qu’une hausse du basis Shanghai-COMEX (> 10 $/oz).

La Phase 2 (février 2026) verrait un premier Failure to Deliver (FTD) majeur, des appels de marge en cascade, et le VIX > 30, corrélé aux actions.

La Phase 3 (mars 2026) est marquée par une augmentation des marges par le CME (à 25%+), le découplage entre le marché physique et le papier, et des interventions réglementaires.

Les canaux de transmission critiques identifiés sont le canal de collatéral (45 Md USD d’argent en repo avec des haircuts augmentés provoquant un stress de financement), le canal de contrepartie (risque de défaut d’un prime broker majeur) et le canal de liquidité (fuite du papier vers le physique entraînant une dislocation de la base). Les points de non-retour imminents sont un inventaire enregistré inférieur à 25 millions d’onces, une marge CME dépassant […]% (déclenchant la liquidation) et une base Shanghai excédant […] USD/oz (signe de rupture de marché).