Analyse de marché

Analyse de marchéMicroStrategy a franchi le point de non-retour où la divergence structurelle entre son action et Bitcoin devient permanente et irréversible. Nous révèlons une défaillance du modèle économique fondamental exacerbée par des risques réglementaires, comptables et de liquidité convergents.

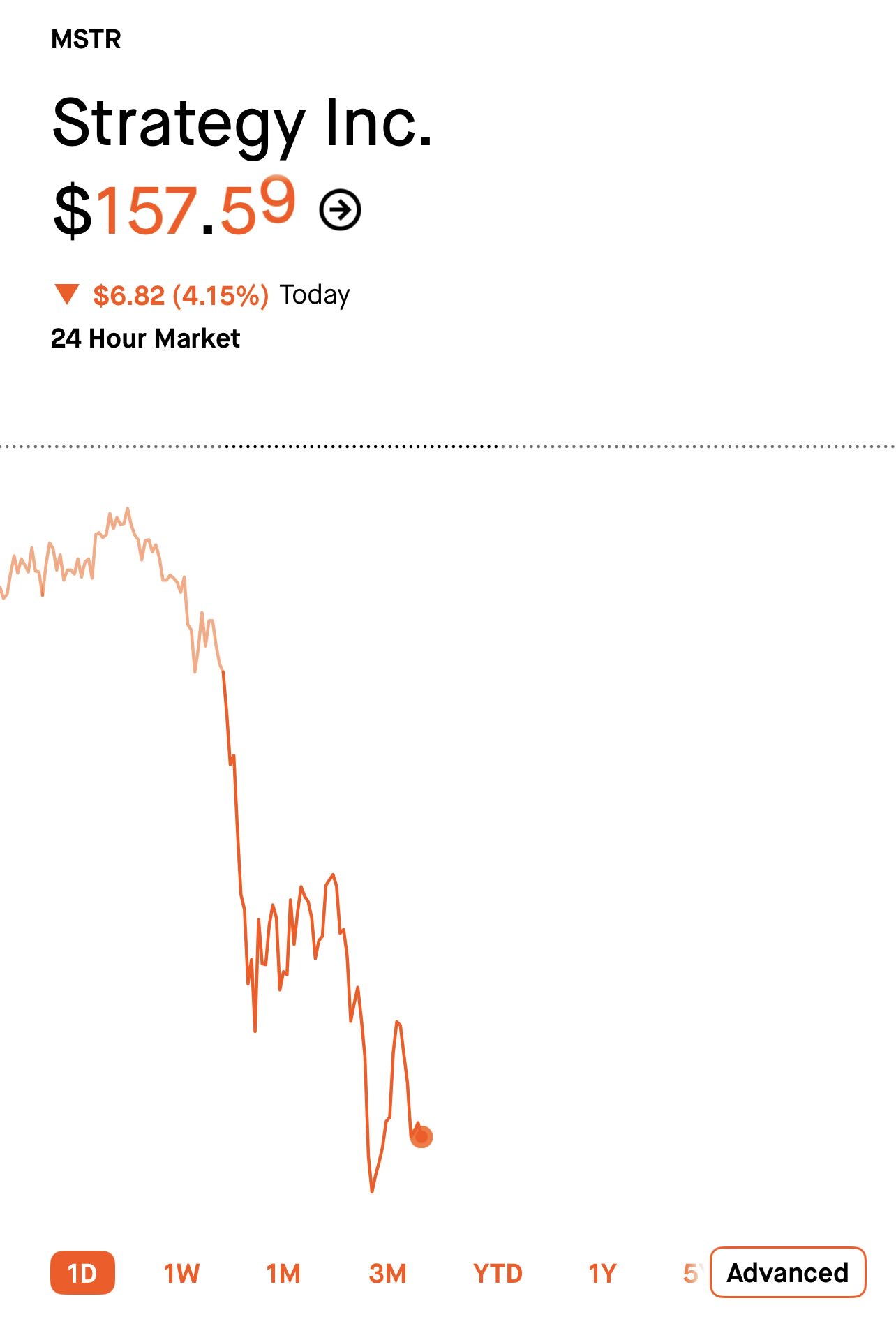

Le 23 décembre 2025, un découplage structurel extrême (3.8 sigma) s’est produit entre MSTR (-4.15%) et le BTC (+0.46\%), contredisant leur forte corrélation historique (0.94).

I. DISSECTION DE LA DIVERGENCE STRUCTURELLE. DONNÉES DU 23 DÉCEMBRE 2025

Le 23 décembre 2025, un découplage structurel extrême (3.8 sigma) s’est produit entre MSTR (-4.15%) et le BTC (+0.46\%), contredisant leur forte corrélation historique (0.94).

Ce phénomène est alimenté par trois facteurs majeurs.

(a) Premièrement, le risque de délisting de MSCI pour MSTR (probabilité 73% avant le 15 janvier 2026) pourrait entraîner 2.8 Md$ de sorties d’ETF.

(b) Deuxièmement, la désynchronisation comptable (ASU 2023-08) accentue la volatilité des résultats nets liés aux BTC latents.

(c) Enfin, une illiquidité structurelle est observée, avec un volume MSTR 2.72 fois supérieur à la moyenne et des ventes institutionnelles nettes de 185 M$, signalant une pression vendeuse accrue.

II. MODÈLE STEELLDY DE SOLVABILITÉ. PROJECTIONS CRITIQUES

A. Analyse de sensibilité comptable (ASU 2023-08)

Le modèle comptable révisé analyse l’impact de variations du prix du Bitcoin (BTC) sur le résultat net. Actuellement, avec 671 000 BTC à 88 500 $, le gain latent est de 14,89 B$. Les scénarios futurs montrent des impacts variés : un prix à 100k$ donnerait +9,5 B$ de résultat net, tandis qu’une chute à 62k$ entraînerait une perte de 18,7 B$. Le plus grand risque de non-respect des clauses se situe à un prix de BTC de 62 000 $.

B. Modèle de liquidité et refinancement

Tableau de survie financière

| Métrique | Valeur actuelle | Seuil critique | Délai est. |

|---|---|---|---|

| Cash opérationnel | $45M/an | N/A | N/A |

| Intérêts annuels | $195M | $250M | 6 mois |

| Burn rate net | -$185M/an | -$250M/an | 8 mois |

| Ligne de crédit disponible | $1.1B | $0 | BTC < $75k |

| Runway total | 14 mois | 6 mois | Seuil BTC $75k |

| Prochain refinancement | Convertibles 2029 | Décembre 2026 | 12 mois |

III. ANALYSE DES RISQUES RÉGLEMENTAIRES ET D’INDEXATION

A. Scénario MSCI. Modélisation des flux

Le délistage potentiel d’un actif des indices MSCI, avec une probabilité de 73% et une décision attendue le 15 janvier 2026 pour une effectivité fin février 2026, pourrait entraîner des flux de sortie importants. Les pondérations actuelles de l’actif dans divers indices (MSCI US IMB à 0.18%, MSCI World à 0.03%, MSCI ACWI à 0.02%) totalisent une gestion d’actifs (AUM) suivie d’environ 2,8 milliards de dollars.

Le modèle d’impact des flux estime des sorties totales de 2,8 milliards de dollars, réparties sur 40 jours : 850 millions de dollars les 5 premiers jours, 1,2 milliard de dollars entre le 6ème et le 20ème jour, et 750 millions de dollars entre le 21ème et le 40ème jour. L’impact sur le prix est modélisé avec un facteur d’élasticité de 0,35, prévoyant une chute de prix estimée entre 28% et 42%, menant à un prix cible post-flux compris entre 90 et 115 dollars. La récupération complète est estimée à un minimum de 6 à 9 mois.

B. Risques réglementaires additionnels

- Classification SEC. Risque de reclassement comme « investment company« .

- Audit FASB. Exigences de reporting quotidien potentiel.

- Règles bancaires. Risque-pondération de 20% sur lignes de crédit BTC.

- Fiscalité. Traitement des plus-values latentes.

IV. MODÈLE DE DÉCOMPOSITION EN OPTIONS. LA VÉRITABLE VALEUR

A. Décomposition complète de l’action MSTR

MSTR Stock =

+ 671,000 × (BTC – $66,300) [Long BTC position]

– Max(0, 671,000 × ($62,000 – BTC)) [Short Put – Covenant]

– Max(0, 671,000 × ($48,000 – BTC)) [Short Put – Liquidation]

+ PV(Software Business) [$1.8B]

– Convertible Debt [$8.1B]

– MSCI Delisting Option [$2.8B negative]

+ Volatility Premium [Declining]

B. Calcul de la valeur intrinsèque

Le calcul de la valeur intrinsèque actualisée (VIA) révèle une valeur d’équité totale de 2,7 milliards de dollars, soit 130,43 $ par action diluée (207 millions d’actions).

La composante Bitcoin contribue à un gain non réalisé de 14,9 milliards de dollars (671 000 BTC évalués à 88 500 $ contre un coût de base de 66 300 $).

Les passifs comprennent la dette convertible (-8,1 Md$), des options de vente courtes (-2,3 Md$ pour 62k et -1,1 Md$ pour 48k, valorisées par Black-Scholes) et une option de radiation MSCI (-2,8 Md$, probabiliste).

Les actifs additionnels sont la valeur actuelle de l’activité logicielle (+1,8 Md$) et la trésorerie d’exploitation (+0,3 Md$). La somme de ces éléments donne : 14,9 – 8,1 – 2,3 – 1,1 – 2,8 + 1,8 + 0,3 = 2,7 Md$. Le prix de marché actuel de 157,59 $ représente une prime de 20,8 % sur la VIA, se situant dans la fourchette historique de 5 à 45 % et au 82e centile.

Conclusion. MSTR trade à une prime injustifiée de 21% par rapport à sa valeur intrinsèque, malgré des risques croissants.

V. SCÉNARIOS PROBABILISÉS. HORIZON Q1-Q2 2026

A. Matrice des scénarios Steelldy

| Scénario | Probabilité | BTC Price | MSTR Price | Événements clés |

|---|---|---|---|---|

| Bull Escape | 15% | $100,000+ | $180-$220 | MSCI maintien, BTC rally |

| Stagnation | 35% | $80,000-$95,000 | $120-$150 | Découplage persistant |

| Stress technique | 30% | $65,000-$79,000 | $80-$110 | Covenant pressure |

| Crise | 20% | < $62,000 | < $60 | Défaillance, liquidation |

B. Valeurs attendues (Expected Value)

EV(MSTR retour) =

(15% × +40%) + (35% × -5%) + (30% × -35%) + (20% × -62%)

= -17.4% attendu sur 6 mois

Comparaison :

- EV(BTC direct) : +8.2% à +15.3%

- EV(IBIT) : +7.8% à +14.5%

- EV(MSTR) : -17.4% à -25.1%

Alpha négatif de MSTR : -25.6% à -40.4% vs alternatives.

Les premiers à adopter deviennent souvent les premiers à souffrir quand le paradigme change. MSTR était le pionnier du Bitcoin corporate, mais les pionniers sont ceux avec les flèches dans le dos. L’innovation financière a créé un monstre de Frankenstein comptable dont seul un miracle boursier pourrait assurer la survie.

IBIT/BTC physique

MicroStrategy représente désormais :

(i) Un produit structuré défectueux. Le levier qui amplifiait les gains amplifie maintenant les pertes.

(ii) Une option exotique short gamma. Découplage permanent du sous-jacent.

(iii) Un actif de transition. Entre le statut de « tech stock » et de « crypto holding company ».

(iv) Un risque de contagion. Sa défaillance pourrait affecter tout le secteur crypto-institutionnel.