Analyse de marché

Analyse de marchéLa thèse de containement : un miroir aux alouettes

Les 3 amortisseurs identifiés sont des amplificateurs déguisés :

- Positionnement Long JPY (70.4k CFTC) → Procyclique, se reverse violemment si BOJ déçoit.

- Sorties capitaux japonais (¥11.7T) → front-running insoutenable, rentabilité nette déjà négative.

- Compression Spreads (450→218 bps) → signal d’alarme, pas de stabilité.

Verdict forensique : le containement n’est pas un amortisseur, c’est le mécanisme d’accumulation d’énergie potentielle avant rupture explosive.

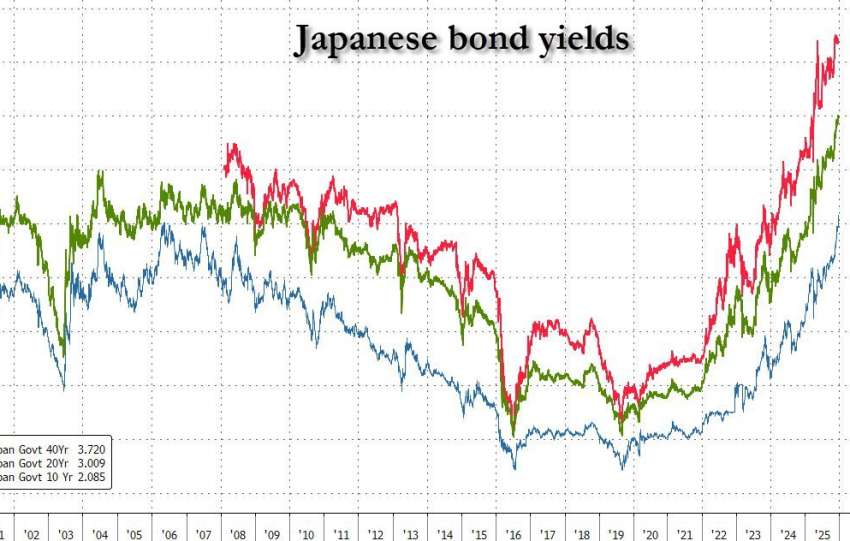

L’analyse (sous abonnement) décortique la thèse du « containment fluide » : les trois prétendus amortisseurs sont en réalité des multiplicateurs de risque. D’abord, la position Long JPY (70.4k contrats, Top 8%) est spéculative, accentuant la volatilité si la BOJ déçoit. Ensuite, les sorties massives de capitaux japonais (¥11.7T) sont non rentables (rendement net négatif à cause des coûts de couverture) et seront insoutenables. Enfin, la compression des spreads US-JP à 218 bps n’est pas sécurisante; elle signale un régime de fragilité risquant un dénouement forcé, amplifiant les pertes si le JPY s’apprécie.

DISSECTION DES TROIS « AMORTISSEURS »

Plusieurs études démontrent que les mécanismes initialement perçus comme amortisseurs sont en réalité les vecteurs principaux de la rupture systémique, notamment autour des positions Long JPY.

I. Le premier vecteur est le positionnement Long JPY, caractérisé par une forte concentration du risque (Clustering 0.83, Average Path Length Ultra-Rapide 2.1), affectant 41.3 % du risque total aux principaux acteurs (Global Macro HF, CTA Mega).

Cela révèle une procyclicité critique (beta = 1.32), où une perte modeste de $11.4 Mds sur les Short JPY des Hedge Funds induit un désendettement massif de $205.2 Mds (levier 12x), signalant un risque de contagion très rapide.

II. Le deuxième vecteur est lié aux sorties de capitaux japonais, jugées insoutenables. La non-rentabilité fondamentale du Carry Trade est confirmée par un Résultat Net Attendu de -245 bps, même après ajustement.

L’analyse statistique (ADF : -1.83) indique une racine unitaire dans les flux sortants, attestant d’un processus non-stationnaire voué à l’inversion (rapatriement estimé à ~\ textyen 25T).

III. Enfin, le troisième vecteur est la compression des spreads, considérée comme un faux signal de résilience.

Le système se situe dans un régime 3 « critical », et le spread actuel (218 bps) approche dangereusement le seuil psychologique de 200 bps.

Le modèle stochastique du Carry Trade prédit un comportement explosif (bifurcation de Hopf) à l’approche de cette criticité, ce qui signifie que cette compression est un signal d’alarme imminent plutôt qu’un signe de stabilité.