Analyse de marché

Analyse de marché

Share This Article

I. SYNTHÈSE EXÉCUTIVE : LE DIAGNOSTIC D’UNE LIQUIDITÉ SQUEEZE TACTIQUE

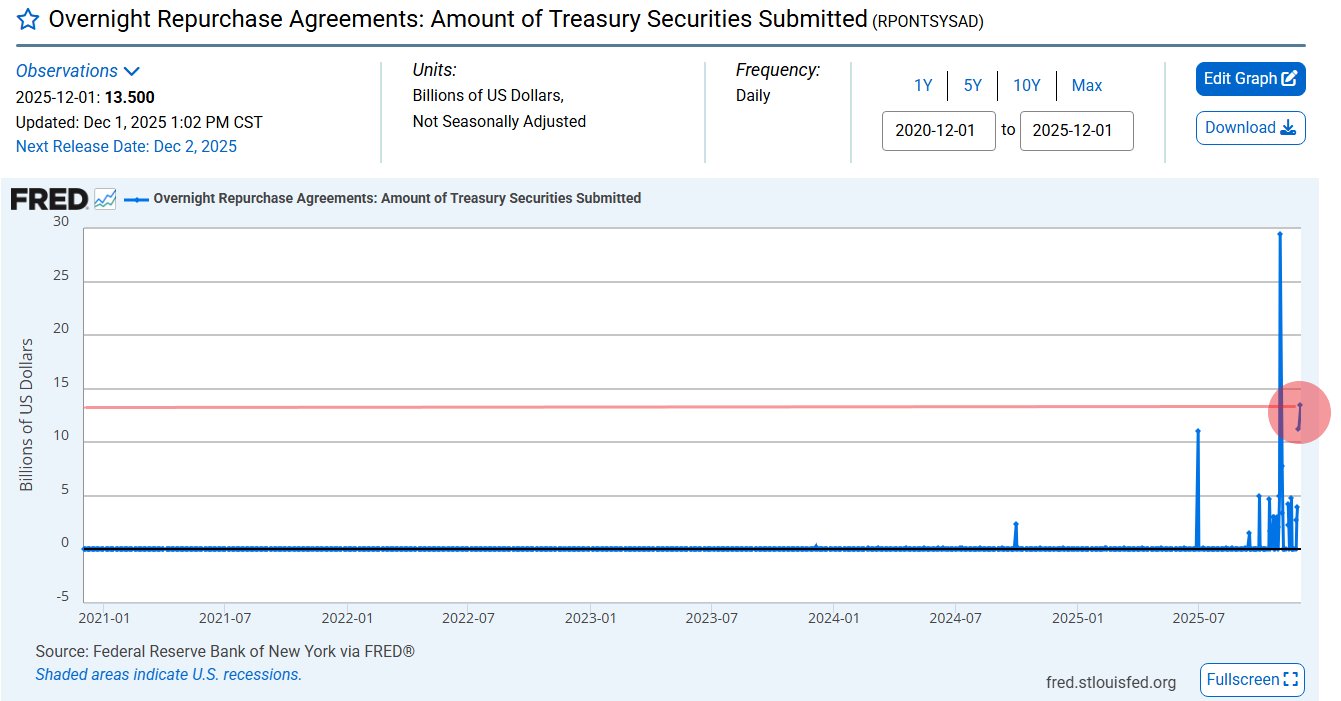

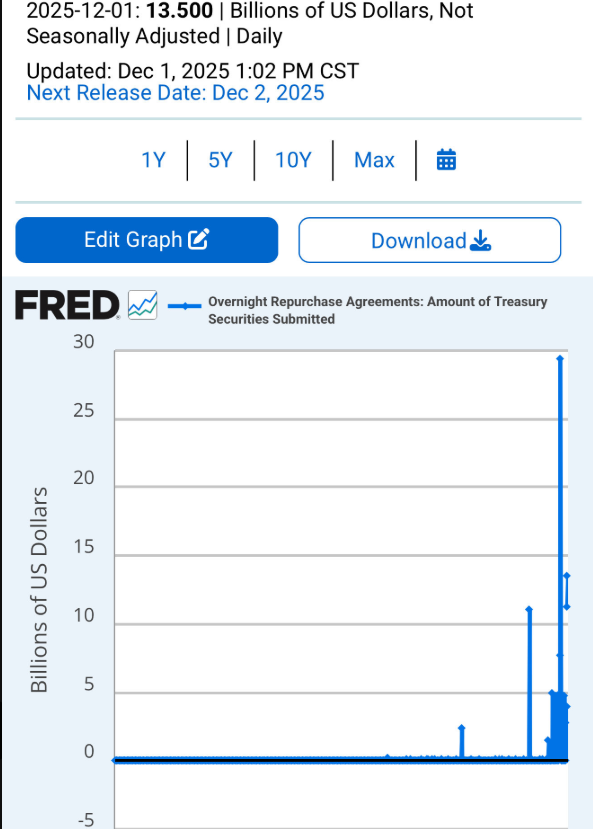

L’opération de repo Overnight (RPONTSYSAD) de $13,5 Milliards de dollars menée par la Federal Reserve (Fed) le 1er décembre 2025 n’est pas un événement anodin. Bien que la Fed qualifie ces opérations de routine pour maintenir le taux des fonds fédéraux dans sa fourchette cible (5,25 %-5,50 $), le niveau absolu d’injection — le deuxième plus important depuis les pics de la crise COVID19 et dépassant les sommets de la bulle Internet (2000) et de la GFC (2008) — est le symptôme d’une tension de financement aiguë et localisée au sein du système bancaire et du marché des Primary Dealers.

Le verdict institutionnel est clair : l’arrêt imminent du Quantitative Tightening (QT) coïncidant avec l’utilisation record de la Facilité de Repo Permanente (SRF) ($50,35 Mds au 31 octobre) expose la fragilité latente du système, confronté à la double contrainte d’un drainage de liquidité par le QT cumulé et des émissions massives du Trésor américain. Nous évoluons vers un nouveau régime de liquidité contrainte.

II. ANATOMIE TECHNIQUE ET CONTEXTE OPÉRATIONNEL

A. L’Opération Repo (RPONTSYSAD) : un signal d’alerte précoce

Le volume de $13,5 Mds signale que, malgré des réserves bancaires globales encore élevées (approx 2,8 Tds), la distribution de cette liquidité est inégale (fragmentation), ou que les mécanismes de transfert interbancaires sont grippés.

- Fonction du Repo : le repo est la plomberie critique du marché monétaire. Une demande aussi élevée indique que les Primary Dealers (qui ont besoin de fonds pour leurs activités de tenue de marché ou pour honorer des règlements) n’ont pas pu obtenir les fonds au taux souhaité sur le marché interbancaire ou privé.

- Implication de l’arrêt du QT : le fait que cette injection survienne précisément à l’approche de la fin du QT (1er décembre) confirme que le QT, bien que réduit, a bien atteint le seuil où il génère des frictions.

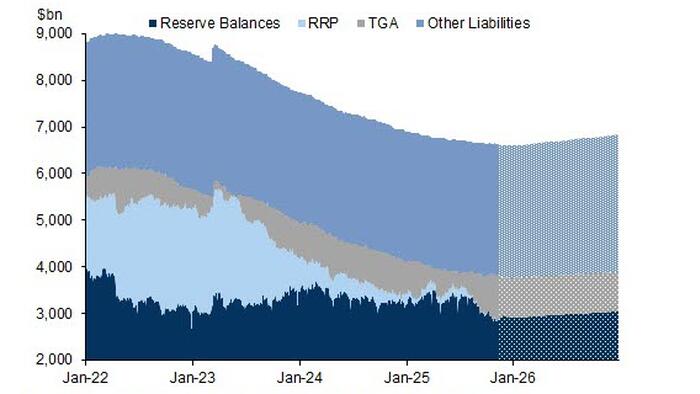

B. La décroissance du RRP : épuisement du Buffer (coussin de liquidité)

La chute continue de l’utilisation du Reverse Repo (RRP) de plus de $2,0 Tds à environ $500 Mds est un facteur critique. Le RRP agissait comme un coussin massif (buffer), absorbant la liquidité excédentaire. Maintenant que ce buffer est largement épuisé, chaque nouvelle émission du Trésor et chaque réduction du bilan de la Fed (via QT) a un impact direct et plus brutal sur les réserves bancaires.

Liquidity Impact ≈ TGA + QT – RRP

Le déséquilibre est amplifié par l’effet ciseau entre le drainage par le Trésor (déficit budgétaire > 6% du PIB, émissions de approx 2,2 Tds en 2025) et le drainage résiduel du QT.

III. DIAGNOSTICS DE TENSIONS SOUS-JACENTES ET FACTEURS DE RISQUE

A. Le “Liquidity Cliff Risk” et les réserves bancaires

La véritable préoccupation réside dans le seuil critique des réserves bancaires. La Fed de New York estime le seuil de rareté à $2,3 Tds à $2,5 Tds. Avec des réserves à ≈ 2,8 Tds$, le système est dangereusement proche de cette « falaise de liquidité » (Liquidity Cliff).

- Tension TGA : une augmentation rapide du compte général du Trésor (TGA) audessus de $1,0 Tds pourrait drainer directement les réserves et déclencher un stress plus profond.

- Fragmentation : le coefficient de Gini de la distribution des réserves est élevé (estimé $> 0,6$), ce qui signifie que de nombreuses banques (souvent de plus petite ou moyenne taille, nonPrimary Dealers) sont structurellement sous-liquides, même si les grandes banques affichent des bilans robustes.

B. Risque de contagion croisée et JPY Carry Trade

Le risque de spillover (contagion) vers les autres classes d’actifs est l’enjeu principal :

- Boucle de rétroaction négative : les tensions repo (coût de financement accru) peuvent forcer les Primary Dealers à vendre des Treasuries pour dégager du capital. Cette vente fait monter les rendements à court terme (tensions frontend), causant des pertes latentes supplémentaires pour le secteur bancaire (en particulier sur les portefeuilles HeldToMaturity HTM), ce qui réduit leur capacité de prêt et enclenche une contraction du crédit.

- Lien JPY : la pression sur le marché repo survient dans un contexte de dénouement accéléré du JPY Carry Trade. Le Carry Trade Unwind nécessite la vente forcée d’actifs liquides libellés en dollars (UST, Actions Tech, Crypto) pour rembourser l’emprunt en JPY devenu plus coûteux. Une tension repo augmente le coût de financement de ces positions, accélérant le débouclement JPY et amplifiant le choc sur les actifs risqués.

IV. SCÉNARIOS PROSPECTIFS ET IMPLICATIONS STRATÉGIQUES

Notre analyse maintient un scénario de base de volatilité tactique et contrôlée (scénario de base $1020 Mds de repo journalier) avant un pivot de liquidité structurel.

A. Positionnement actuel et futures

L’épuisement du RRP et l’arrêt du QT (même si le bilan est maintenu stable) conduisent à une inévitable inflexion accommodante de la Fed en 2026.

| Actif | Thèse Stratégique | Recommandation | Justification |

| Fixed Income (Long Duration) | Volatilité à court terme, mais […] appréciation postpivot. | … | Le Liquidity Squeeze forcera la Fed à pivoter plus tôt/plus agressivement, soutenant la duration. |

| Actions | Volatilité induite par le Carry Trade Unwind (Q1 2026). | … | Préserver le capital contre le scénario de stress (25 % prob.) d’une contraction brutale. |

| Liquidités | Seuil élevé de Dry Powder. | … | Être prêt pour la phase de capitulation/crise (Scénario Stress) et les points d’entrée optimaux (…1 2026). |

| Bitcoin/Crypto | Actif à bêta le plus élevé pour le […] de liquidité (H2 2026). | … | Malgré le risque Carry Trade (Drawdown potentiel ..,7 %), le potentiel postpivot reste le plus élevé (+… %} à +…0 %). |

B. Métriques de Surveillance Critique

Le $13,5 Mds$ de repo est un avertissement. Les indicateurs critiques à surveiller sont :

- SOFROIS Spread : un élargissement audelà de $25 bps signalerait une défiance interbancaire structurelle, justifiant le scénario de stress.

- SRF TakeUp : une utilisation régulière et élevée ($>100 Mds) de la Standing Repo Facility (SRF) indiquerait que la Fed est obligée de jouer le rôle de prêteur de dernier ressort de liquidité structurelle, non plus seulement tactique.

Conclusion : la Fed gère un système dont la tolérance aux chocs de liquidité a été réduite par le QT. L’injection de $13,5 Mds est un stress test réussi de la plomberie, mais elle révèle la vulnérabilité du système aux pressions combinées du Trésor et des tensions mondiales (Japon). La stratégie est de se couvrir contre la contraction de Q1 2026 tout en étant […] 2026.

Avertissement

Cette analyse est fournie à titre informatif uniquement et ne constitue pas un conseil en investissement. Les performances passées ne garantissent pas les résultats futurs. Les projections sont basées sur des modèles probabilistes et peuvent se révéler incorrectes.

Consultez vos conseillers juridiques, fiscaux et financiers avant toute décision d’allocation.

STEELLDY décline toute responsabilité pour les pertes résultant de l’utilisation de cette recherche.