Analyse de marché

Analyse de marché

Share This Article

Voici un condensé de l’écrit de Thomas Andrieu, “Recul historique de l’or et de l’argent dans un contexte d’incertitudes boursières” paru le 3 février 2026.

Le vendredi 30 janvier 2026 restera une date mémorable pour les marchés de l’or et de l’argent, marquant la plus forte variation journalière depuis au moins les années 1980 et mettant fin à des semaines de spéculation intense. L’or a clôturé en baisse de plus de 8 %, tandis que l’argent a chuté de plus de 25 %, signalant un débouclage brutal des positions spéculatives. Néanmoins, les deux métaux maintiennent d’importantes hausses depuis le début de l’année (+12,5 % pour l’or et près de +60 % pour l’argent). Cette volatilité extrême a poussé le COMEX à augmenter les exigences de marge et a accentué l’écart de prix avec les marchés asiatiques. Le rebond simultané du dollar et du pétrole, conjugué à des incertitudes croissantes sur les marchés boursiers, indique un possible ralentissement de l’optimisme ambiant et un retour de la prudence chez les investisseurs face aux risques globaux.

Le mouvement spéculatif le plus turbulent depuis au moins 40 ans

Le vendredi 30 janvier, l’or a connu une chute spectaculaire de -8,25 %, finissant autour de 4 879 $ l’once sur le COMEX, avec un creux à 4 700 $ pendant la séance, marquant la plus forte baisse journalière depuis 1983, bien que le métal affiche toujours une hausse de +12,5 % depuis le début de l’année. L’argent a subi un décrochage encore plus violent, reculant de −25,5 % pour s’établir près de 85 $ l’once, avec un point bas proche de 74 $, représentant le plus grand mouvement intraday jamais enregistré pour l’argent, comparable aux baisses observées en mai 2011 et mars 1980, malgré une performance annuelle positive de +59 %. Ces baisses rapides sont attribuées à l’effet “short gamma” des institutionnels ayant vendu des options, les forçant à vendre massivement le sous-jacent pour maintenir leur couverture delta-neutre, un mécanisme typique après une euphorie haussière. Ensemble, l’or et l’argent ont vu leur capitalisation fondre de plus de 10 000 milliards $ en quelques heures, mais cette correction semble structurellement saine par rapport à la revalorisation globale des métaux précieux.

Le dollar s’envole, le pétrole suit : l’ombre de Trump et la Fed agitent les indicateurs économiques

Le dollar a rebondi suite à l’annonce par Donald Trump de son intention de nommer Kevin Warsh à la tête de la Réserve fédérale, malgré le profil a priori accommodant de ce dernier. Cette spéculation sur la future politique monétaire, qui pourrait s’orienter vers plus de conservatisme selon certaines anticipations malgré la pression de l’administration, a soutenu le dollar (l’EURUSD ayant chuté d’environ 2% entre le mardi 27 et le vendredi 30 janvier). Ce renforcement du dollar coïncide avec un rebond du pétrole (WTI en hausse d’environ 7% sur la semaine), en partie dû aux tensions géopolitiques liées à l’Iran qui inquiètent l’offre énergétique. Parallèlement, les marchés boursiers montrent des signes d’incertitude, avec un plafonnement des indices majeurs, l’approche des élections de mi-mandat et des corrections sur des valeurs technologiques comme Microsoft. L’affaiblissement général de la conviction haussière est également illustré par la baisse continue des cryptomonnaies. Le mouvement du dollar apparaît comme le facteur déclencheur principal de ces évolutions récentes.

Le moteur caché derrière la flambée des prix de l’or

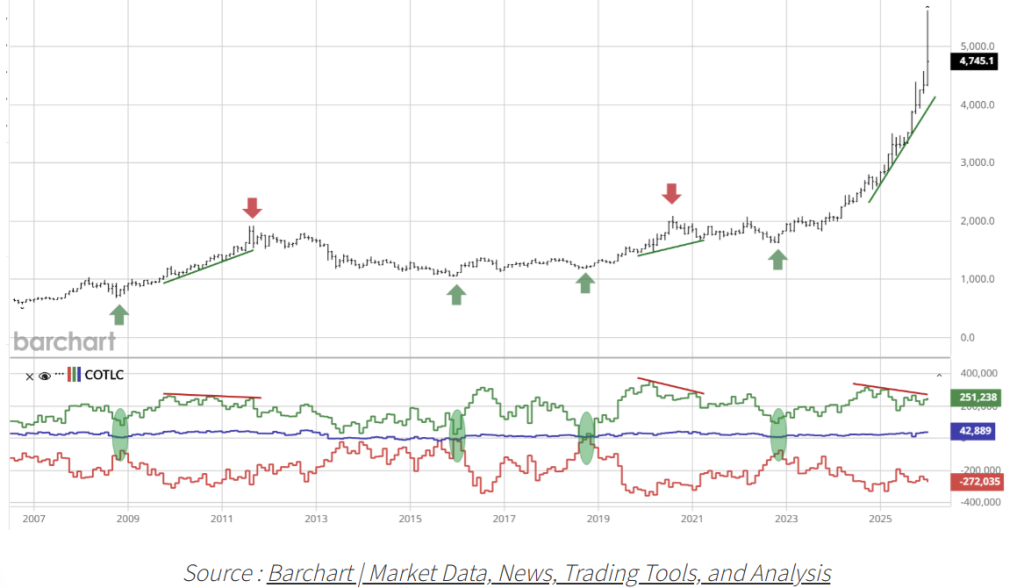

Depuis plus d’un an, le cours de l’or est principalement tiré par les investisseurs financiers, incluant ceux via ETF (demande proche de 800 tonnes en 2025) et les professionnels sur les dérivés. Cependant, une analyse des contrats ouverts révèle un repli progressif des positions spéculatives depuis octobre, indiquant un possible essoufflement de la hausse. L’évolution de l’open interest, bien qu’en progression depuis fin décembre, semble avoir plafonné autour du 26 janvier, suggérant un désengagement partiel des investisseurs. À plus long terme, cet open interest reste inférieur au pic de janvier 2025 (environ 575 000 contrats à terme ouverts). Sur les marchés de l’or et de l’argent, les quatre acteurs majeurs détiennent près d’un tiers de tous les contrats ouverts.

L’engagement des traders montre un intérêt soutenu des spéculateurs et gestionnaires d’actifs jusqu’en octobre 2025 (courbe verte), mais un repli d’intérêt a été noté depuis octobre, signalant une divergence classique près des sommets de l’or, similaire à 2011 et 2020. Parallèlement, les petits spéculateurs (courbe bleue) augmentent leurs positions (près de 43 000 contrats), tandis que les producteurs et négociants restent structurellement vendeurs (courbe rouge).

Un écart historique avec l’Asie

Face à une forte volatilité, les cours de l’or et de l’argent présentent un écart historique entre Shanghai et le COMEX. L’or a atteint une prime d’environ 350 $ l’once à la clôture de Shanghai vendredi (5250 $ contre 4900 $ au COMEX), écart qui s’est accru après clôture, jusqu’à 32 $ supplémentaires, stimulé par la forte demande chinoise. L’argent connaît aussi un écart notable d’une dizaine de dollars. Ces différences, amplifiées par les horaires de clôture distincts, soulignent la difficulté du marché à s’ajuster rapidement en période de stress et de grande incertitude.

Les stocks d’or et d’argent à Londres sont légèrement supérieurs au début de l’année, mais restent historiquement bas avec environ 9 000 tonnes d’or et 28 000 tonnes d’argent. La volatilité des prix alimente les soupçons de manipulation de marché, rappelant l’amende d’un milliard de dollars infligée à JP Morgan pour des pratiques illégales entre 2008 et 2016. JP Morgan est un acteur majeur sur le COMEX, agissant à la fois comme livreur et preneur de métal. Il est crucial de noter que moins de 10 % des contrats ouverts en or et argent donnent lieu à une livraison physique, ce qui met en lumière l’influence dominante du marché des dérivés sur la détermination des prix par rapport au règlement physique, avec une tendance à la baisse des livraisons d’argent.

Crise systémique ou spéculation poussée ? L’analyse des mouvements de l’or

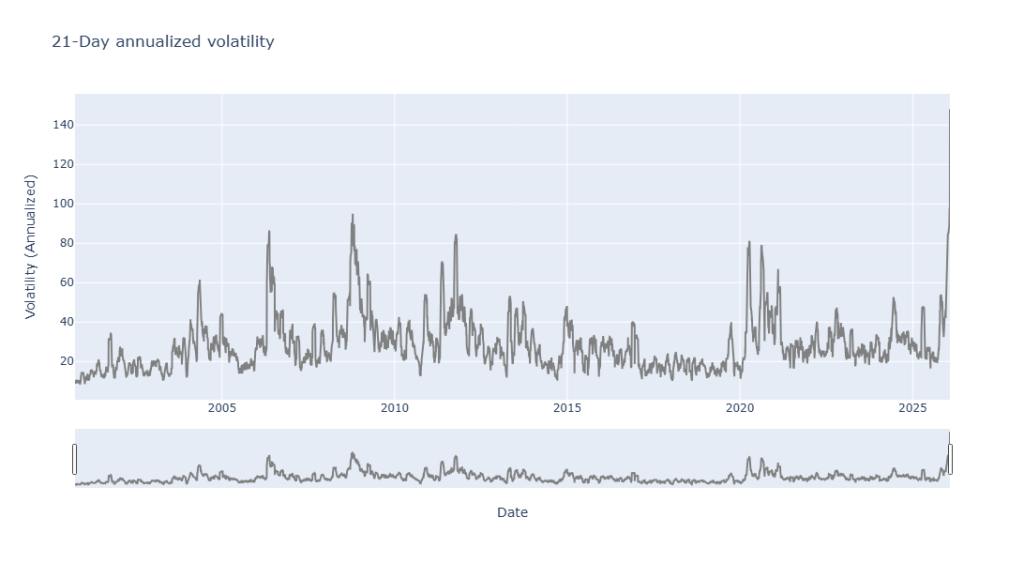

La volatilité de l’or et de l’argent atteint des niveaux extrêmes, signes d’une forte spéculation. La volatilité historique de l’or dépasse 48 %, s’approchant des sommets de mars 2020 et octobre 2008, périodes associées à des crises systémiques, bien qu’aucun choc macroéconomique majeur ne soit actuellement évident. La situation est plus prononcée pour l’argent, dont la volatilité grimpe à environ 150 %, un niveau inédit depuis les années 1980 et supérieur à celui de nombreuses cryptomonnaies. Cette instabilité marquée a poussé le CME, qui gère les contrats à terme sur les métaux, à augmenter significativement les initial margins (marges initiales) requises pour ouvrir une position, afin de sécuriser le marché contre les risques de défaut. Le CME a notamment relevé les marges initiales sur l’or de 6,6 % à 8,8 % (soit 42 240 $ pour un contrat de 100 onces) et s’apprête à les augmenter sur l’argent de 11 % à 15 %, intensifiant la pression sur les investisseurs qui maintiennent des positions importantes ou à effet de levier.

Marchés boursiers sous pression : le spectre de la contagion après les métaux. Pétrole et dollar en hausse : les indices boursiers peuvent-ils résister ?

La correction sur les métaux précieux, couplée à la hausse du pétrole et du dollar, pèse sur les marchés actions. Bien que le S&P 500 reste proche de ses sommets, sa dynamique s’essouffle depuis octobre. Le VIX reste modéré sous 20, signalant une certaine complaisance malgré la volatilité d’autres actifs. L’analyse cyclique indique que le cycle haussier initié début 2023 approche les trois ans. Des indicateurs comme le cycle présidentiel (élections de mi-mandat) et le cycle de Kitchin suggèrent une possible consolidation en 2026. Sans ajustement, les indices pourraient entrer dans une surévaluation prolongée, augmentant les risques à moyen et long terme.

Cryptos adossées à l’or : Le refuge inattendu face à la stagnation du BTC

Les cryptomonnaies, notamment le Bitcoin (BTC), peinent à rebondir, le BTC ayant chuté de plus de 34 % par rapport à son sommet. Cette baisse pourrait menacer la solidité du marché haussier actuel, entamé autour de novembre 2022, portant déjà le cycle actuel à une durée avancée (environ 1 160 jours). La stagnation observée depuis trois mois sur le Bitcoin mérite une attention particulière, car il est un indicateur avancé de liquidité et de confiance sur les marchés financiers. En parallèle, les cryptomonnaies adossées à l’or connaissent un succès croissant, leurs encours augmentant lors des replis du marché crypto général.

Diverses dynamiques façonnent actuellement les marchés. Le cycle long de l’or, estimé à 15-16 ans, suggère une phase haussière d’environ 12 ans. Cependant, la maturité de cette phase impose prudence et analyse. Le déséquilibre sur les marchés des métaux, notamment l’argent, favorise la spéculation. L’offre peu élastique et les tensions sur le marché physique rendent le marché vulnérable aux excès spéculatifs. Les prochaines semaines seront cruciales pour déterminer soit un rebond rapide, soit une stabilisation prolongée, soit une poursuite de la consolidation. À court terme, une correction boursière pourrait entraîner un repli des métaux. Inversement, une crise géopolitique mondiale aggraverait l’attrait des métaux précieux et relancerait une dynamique de surenchère, JP Morgan ayant relevé son scénario optimiste à 8 000 $ l’once à long terme.