Analyse de marché

Analyse de marché

Share This Article

La proposition présidentielle de plafonner les taux d’intérêt des cartes de crédit à 10% représente un risque systémique majeur pour le secteur bancaire américain. Notre analyse quantitative prévoit une réduction de 18-22% du bénéfice net des grandes banques. Ce plafonnement entraînerait un rationnement du crédit, impactant 35-45% des emprunteurs subprime, avec des risques de contagion sur les marchés de la consommation et une contraction potentielle de 0.8-1.2% du PIB.

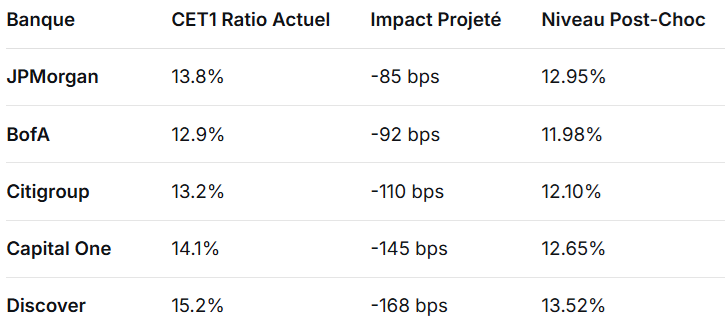

La probabilité de mise en œuvre est estimée à 15% en 2026. Le marché américain des cartes de crédit (Q4 2025) affiche un encours de 1.42 trillion de dollars, avec un taux moyen pondéré de 22.3% et une délinquance à 4.2%. La rentabilité (ROE) varie fortement selon le segment FICO, allant de 24-28% pour le segment Prime à 6-9% pour le Deep Subprime. Les grandes banques montrent des expositions significatives : Capital One (68.4% du revenu total issu des cartes) et Discover (82.1%) seraient les plus touchées par la baisse forcée des taux. Le modèle de stress test révèle des impacts sévères sur le ROE: par exemple, le ROE de Capital One chuterait de 14.2% à 1.8%, et celui de Discover de 16.1% à 0.3%. Le coût des fonds est estimé à 4.8%, les pertes attendues à 5.2%, et les frais d’exploitation à 2.1%. Concernant le capital réglementaire (CET1), trois banques (BofA, Citi, Capital One) pourraient passer sous le seuil réglementaire de 12% après l’application des pertes ajustées, signalant une dégradation significative de leur solidité capitalistique sous ce scénario de plafonnement.

L’analyse du risque de rationnement du crédit post-plafonnement utilise un modèle économétrique où la quantité de crédit offerte (Q_s) dépend du taux d’intérêt (r), du taux minimum viable (r_min), de la probabilité de défaut (PD), de la perte en cas de défaut (LGD) et du capital. Les résultats indiquent une réduction de l’offre de crédit de 28 à 32 % de l’encours total, touchant particulièrement le segment Subprime avec une baisse de 65 à 75 %.

Environ 45 à 50 millions d’Américains verraient leurs limites de crédit réduites ou supprimées. L’analyse de survie des portefeuilles montre que seuls les emprunteurs ayant un score FICO supérieur à 740 resteraient rentables avec le taux plafonné, car les autres catégories (FICO 680-739, 620-679, <620) présenteraient des marges de sécurité négatives (jusqu’à -7.2%).

Sur le plan macroéconomique, un modèle VAR suggère qu’un choc de crédit de -$320 à -$380 milliards sur 12 mois entraînerait une contraction du PIB de -0.8% à -1.2% sur quatre trimestres, principalement par un impact négatif sur la consommation (-1.5 à -2.0 points de pourcentage), avec un effet multiplicateur de 1.8x.

Les secteurs les plus touchés en termes de revenus seraient les services financiers (-15 à -25%), suivis par les voyages/loisirs (-10 à -15%) et la vente au détail (-8 à -12%). Concernant les scénarios politiques pour 2026, la proposition Trump a une probabilité de 100%, mais son adoption est incertaine : 45% de refus rapide par le Congrès, 25% passent par une commission mixte, et 30% dépendent d’une forte pression publique. Les parties prenantes présentent des positions divergentes : la Maison Blanche est favorable, tandis que les Républicains, le lobby bancaire et les régulateurs (Fed) y sont opposés, ces derniers exerçant une influence “Très haute” pour la stabilité financière.

Les implications pour les marchés financiers sont significatives. La valorisation des banques subirait une forte dépréciation des multiples P/E forward, notamment pour les banques spécialisées : Capital One (-53.9%) et Discover (-63.5%). Les coûts des Credit Default Swaps (CDS) à 5 ans augmenteraient notablement, par exemple, +115 points de base pour Discover, reflétant une hausse perçue du risque de défaut. Des effets de contagion sont attendus : l’indice bancaire (BKX) pourrait chuter de -15% à -25%, le VIX augmenterait de 5-7 points, et l’on observerait un mouvement vers la qualité (“flight to quality“) sur les obligations d’État américaines (UST 10Y à la baisse), contrastant avec un élargissement des spreads sur les obligations d’entreprise de grade investissement (+40-60 bps) et haut rendement (+80-120 bps).

Notre modèle STEELLDY CREDIT CARD STRESS FRAMEWORK intègre :

1,000 simulations Monte Carlo

Données de défaut granulaires

Scénarios macroéconomiques alternatifs

Comportement stratégique des banques

Variables clés :

Taux de défaut par cohorte

Élasticité de la demande

Coût du capital réglementaire

Dynamique de concurrence