Analyse de marché

Analyse de marché

RÉSUMÉ EXÉCUTIF : LE PARADIGME DE LA RÉÉVALUATION DU COLLATÉRAL

Le rapport VanEck (janvier 2026) analyse la tension sur les bilans financiers. Si le système monétaire basé sur le dollar s’effondre, l’or devient l’actif de réserve neutre sans risque de contrepartie. Cette note décrypte le “Shadow Pricing” et évalue les faiblesses des banques centrales du G7 face aux BRICS+.

I. CADRE MÉTHODOLOGIQUE ET THÉORIE MONÉTAIRE

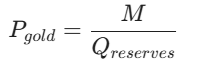

1.1. Le modèle de “Shadow Gold Price” (SGP)

Le modèle de “Shadow Gold Price” (SGP) s’appuie sur le principe du Currency Board à 100%. Il vise à stabiliser une monnaie fiduciaire par l’or en ajustant le prix de l’or (P gold) pour qu’il corresponde à la masse monétaire en circulation (M), selon la formule : P gold = M / Q reserves. Ici, M représente l’agrégat monétaire (M0 ou M2) ajusté par le coefficient de réserve désiré, et Q reserves est la quantité d’or physique disponible.

1.2. Distinction M0 vs M2 (Narrow vs Broad)

Le scénario M0 représente la monnaie fiduciaire et réserves bancaires (39 210 $/oz), le prix de “survie”. Le M2 inclut tous les dépôts et l’épargne (184 211 $/oz), représentant la “solvabilité totale” du système financier privé.

Pour un gestionnaire d’actifs institutionnel, ces chiffres ($39k – $184k) ne sont pas des cibles de trading, mais des indicateurs de stress de convexité.

II. ANALYSE COMPARATIVE DES BILANS SOUVERAINS

2.1. Le paradoxe de l’efficacité : Russie & Kazakhstan

La Russie et le Kazakhstan affichent un ratio de couverture (Gold Coverage Ratio) supérieur à 100% pour leur M0 par rapport au prix spot de l’or. Cette situation stratégique signifie que ces nations ont déjà solidifié leur souveraineté monétaire. En cas de crise systémique du dollar, leurs monnaies bénéficient d’un soutien par une valeur intrinsèque, ce qui leur permettrait de maintenir des échanges commerciaux en dehors du système SWIFT avec une plus grande stabilité face aux fluctuations.

2.2. La vulnérabilité du G7 (Japon & Royaume-Uni)

Le Japon n’a qu’une couverture M0 de 3%. Le Japon et le Royaume-Uni sont sujets à une fuite monétaire. Un retour à un étalon-or partiel (20% de couverture) ferait exploser le prix de l’or en Yen/Sterling, entraînant une hyperinflation importée.

2.3. Le pivot chinois : L’accumulation stratégique

La Chine doit accumuler 325 millions d’onces d’or pour stabiliser sa masse monétaire M0. Cette demande structurelle impose un “plancher institutionnel” (China Put) aux cours mondiaux. Pékin utilise systématiquement les baisses de prix pour acheter sur le COMEX et combler son manque via l’arbitrage avec la SGE.

III. TRANSMISSION MACRO ET RISQUES SYSTÉMIQUES

3.1. L’Effet de “Gresham Inversé”

L’effet de « Gresham inversé »

À l’inverse de la loi classique de Gresham (« la mauvaise monnaie chasse la bonne »), dans une situation de perte du statut de réserve, nous observons une ruée vers le Collatéral (Flight to Collateral). L’or ne se limite plus à être une matière première, il devient un actif financier de premier niveau (conformément aux normes de Bâle III/NSFR).

3.2. Risque de “Margin Call” souverain

Si le dollar subit une diminution de 10% de sa part de marché dans les réserves globales, les banques centrales sont contraintes de vendre leurs titres du Trésor américain pour acquérir de l’or. Formation : augmentation des taux d’intérêt aux États-Unis → diminution de la valeur du stock de dette → accélération de la commercialisation des dollars. Le modèle VanEck quantifie le cercle vicieux de la dé-dollarisation.

CONCLUSION

Le modèle VanEck éclaire la vulnérabilité du financement occidental. Dans un univers où la « confiance » (monnaie fiduciaire) se dégrade, la valeur du gage (or) doit impérativement se réajuster mathématiquement pour pallier l’excès de dettes financières. Pour nous, l’or a évolué de sa position d’actif de diversification à celle de pivot pour la résilience systémique.

Références

VanEck (Joe Foster & Imants Plezers, 2026) : “Gold’s Revaluation in a Post-Dollar World”.

Bâle III (BIS) : Reclassification de l’or comme actif de risque zéro (Tier 1 Asset).

World Gold Council (2025 Data) : Étude sur les flux d’achat des banques centrales post-sanctions russes.

Zoltan Pozsar (2022-2024) : Thèse sur le “Bretton Woods III” et la monnaie basée sur les matières premières (Commodity-backed money).

Mundell-Fleming Model : Application à l’ajustement des balances de paiement via le rééquilibrage du stock d’or.

¤ exposition Overweight sur l’or physique (via ETF à ségrégation totale ou stockage hors système bancaire) comme “assurance-vie” du portefeuille ;

¤ options d’achat (Calls) “Out-of-the-money” à longue échéance (LEAPS) pour capturer la non-linéarité du prix en cas de rupture du système fiat ;

¤ ratio SGP/Prix Spot comme indicateur d’alerte précoce. Plus l’écart augmente, plus la pression sur les taux d’intérêt réels est forte.