It forms part of the FSB’s broader work on non-bank financial intermediation (NBFI) resilience and assesses structural risks in the repo (repurchase agreement) markets backed by government bonds—the dominant segment of the global repo market.

Market Size and Composition (as of end-2024)

Government bond-backed repo outstanding totaled approximately $16 trillion, representing roughly 80% of…

Analyse de marché

Analyse de marché1. Introduction

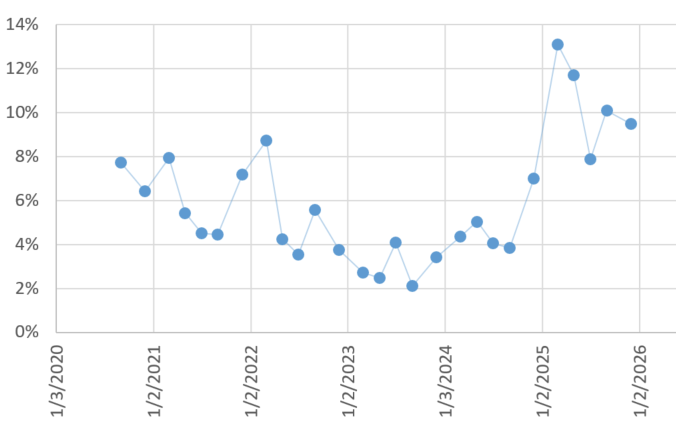

L'analyse microstructurelle de l'argent (XAG) en février 2026 révèle une dislocation sans précédent entre les prix "papier" (Futures COMEX) et les marchés de livraison physique (SGE/SHFE). Nous observons une rupture de la loi du prix unique (Law of One Price), induite par une pénurie de stock de catégorie "Investment Grade" et des frictions…

Les récents mouvements de volatilité observés sur les contrats à terme (Futures) de l'or et de l'argent, notamment lors de l'épisode de correction de Janvier 2026, ne sont pas attribuables à des modifications structurelles des fondamentaux de l'offre et de la demande, mais à une dynamique endogène aux marchés dérivés : l'ajustement procyclique des exigences…

L'analyse des flux COMEX (contrats SI pour l'argent et GC pour l'or) signale un changement majeur. Le marché passe d'un instrument de couverture/spéculation à règlement financier vers un modèle basé sur l'inventaire physique. Le ratio η (livraisons / Intérêt Ouvert Max) dépasse des seuils critiques, montrant que les acteurs utilisent désormais le contrat futur non…

Alors que l'Allemagne voit son industrie impactée par un coût énergétique multiplié par 2,5, la France apparaît dans nos modèles (Steelldy) comme un "refuge de base-load". L'avantage nucléaire d'EDF sert de bouclier contre l'inflation importée et permet une stratégie d'arbitrage compétitif. Néanmoins, le succès du CAC 40 face au DAX dépend de deux éléments clés…

The post-crisis analysis of January 30, 2026, via the Minsky Moment Detector, reveals that the European banking system has reached a critical tipping point. This event is caused by the convergence of the collapse of the Silver, the unwinding of the Yen Carry Trade, and the fall in Tech stocks, generating a shock of an…

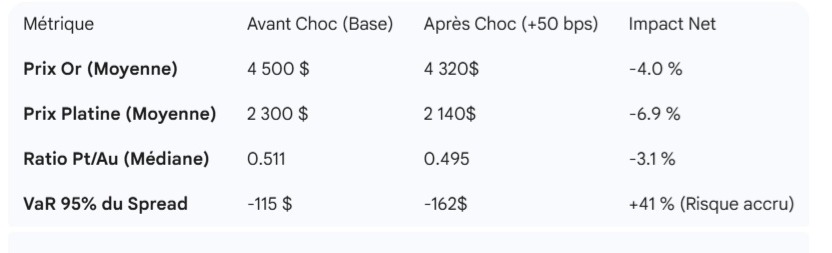

I. CADRE MÉTHODOLOGIQUE DE LA SIMULATION Notre moteur STEELLDY simule l'effet d'une augmentation de 50 points de base par la Fed en mai 2026, en employant une méthode stochastique fondée sur un mouvement Brownien géométrique (GBM) corrélé.

1.1. Équations de base

Nous simulons 10 000 trajectoires de prix pour l'Or (S au) et le…

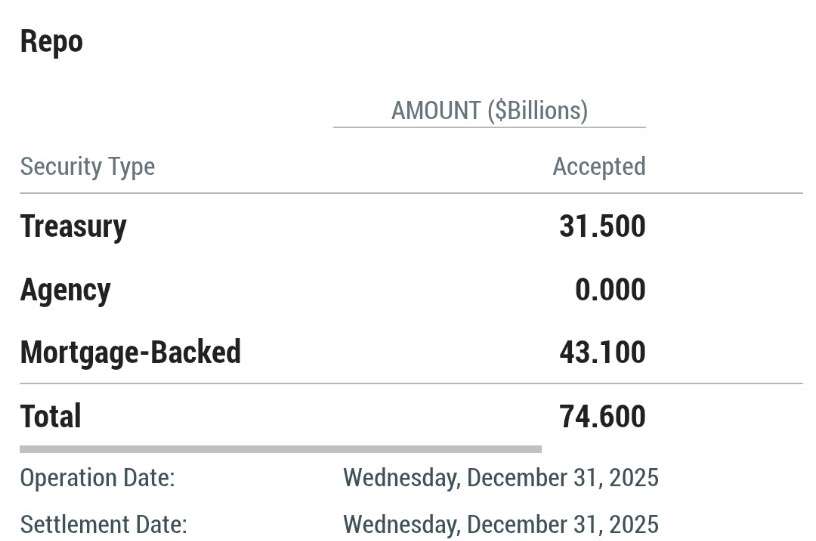

1. CONTEXTE ET DONNÉES DE L’OPÉRATION

1.1. Caractéristiques de l’opération du 31/12/2025

L'opération du 31/12/2025 atteint 74,6 Md USD, composée de 31,5 Md USD de Treasuries (42,2%) et 43,1 Md USD de MBS (57,8%). Menée en Overnight avec Full Allotment et Settlement le jour même, elle se situe dans une fenêtre d'opération restreinte (08:15–08:30…

Une crise de liquidité bancaire régionale aux États-Unis est en cours, exacerbée par un mécanisme de "Shadow Credit Chain" similaire à celui de 2008.

A. Signaux de stress bancaire et faillites

Plusieurs faillites ont été confirmées (Silicon Valley Bank, First Republic Bank en 2023 ; TriColor Bank, First Brands Bank en 2025). Le recours…

Zions Bancorporation a effectivement révélé une perte de 50 millions USD au T3 2025 liée à deux prêts commerciaux frauduleux, ce qui a causé une chute du titre de 12-13%. Western Alliance a également souffert une baisse de 11% après révélation de poursuites contre Cantor Group V, LLC pour fraude similaire. Le Standing Repo Facility…