Analyse de marché

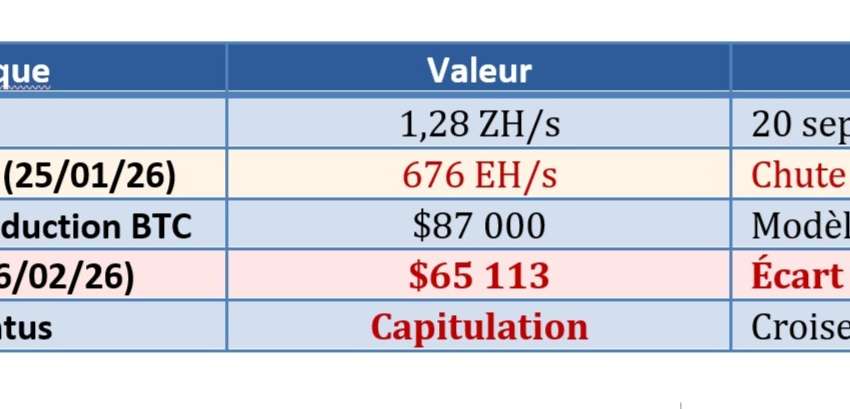

Analyse de marchéLes marchés de l'argent (XAG) ont récemment subi une correction violente, caractérisée par une baisse de 8 USD en séance, soit un mouvement de variance (drawdown) supérieur à 30% sur certains contrats à terme. Bien que cette volatilité rappelle l'épisode de "Silver Thursday" (mars 1980), notre analyse via la plateforme Steelldy indique une causalité structurellement…