Analyse de marché

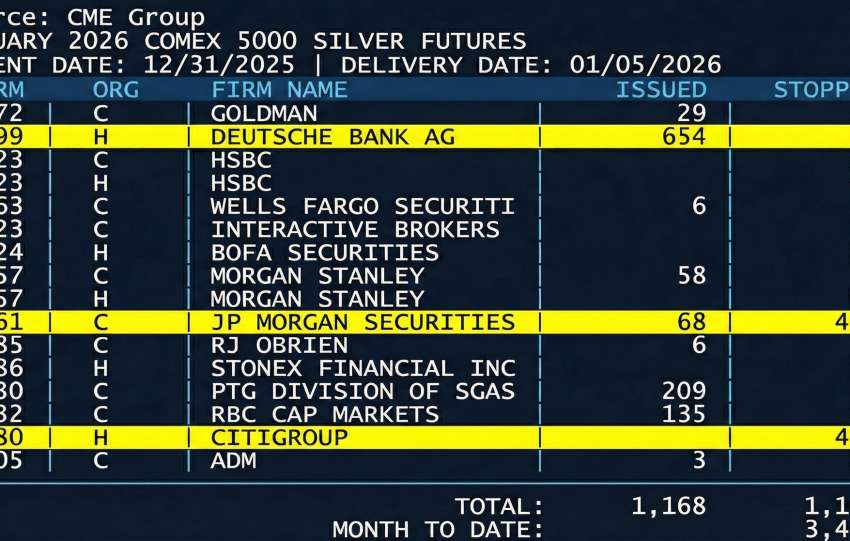

Analyse de marchéVous trouverez ci-dessous une modélisation épidémiologique du risque de short squeeze systémique sur le marché de l'argent, appliquée au contexte actuel de tensions physiques extrêmes. Cette analyse, développée selon les standards quantitatifs les plus rigoureux (Steelldy Risk Platform), vise à quantifier la probabilité et l'impact d'une contagion entre contreparties bancaires via le mécanisme des défauts…