Analyse de marché

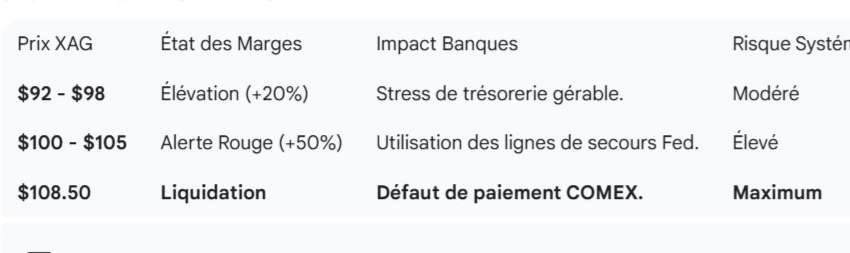

Analyse de marchéL'intégration des données de livraison du COMEX du 2 mars 2026 via nos analyses confirme une déconnexion irréversible entre la valeur faciale du "papier" et la réalité des stocks physiques. Malgré une consolidation technique de l'argent à 89,36 USD, le moteur Steelldy Sentinel identifie un stade de rupture avancée.

L'événement critique réside dans la vitesse…