Analyse de marché

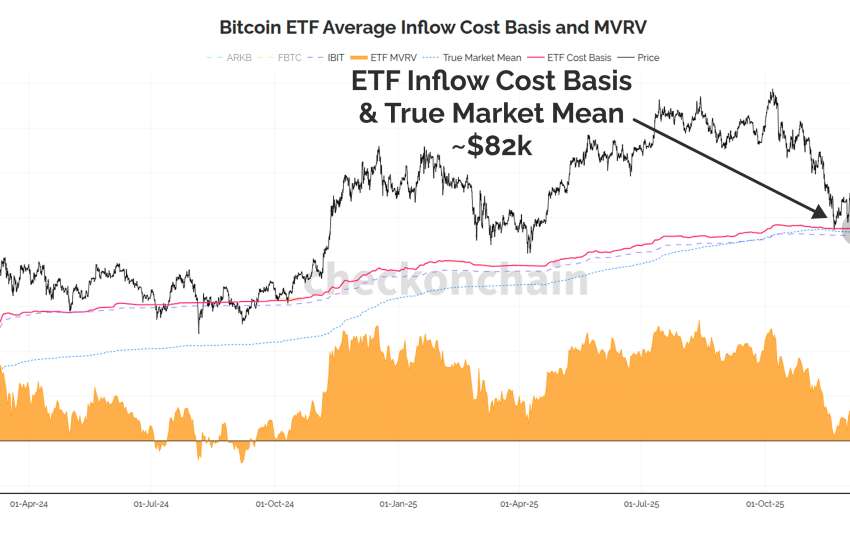

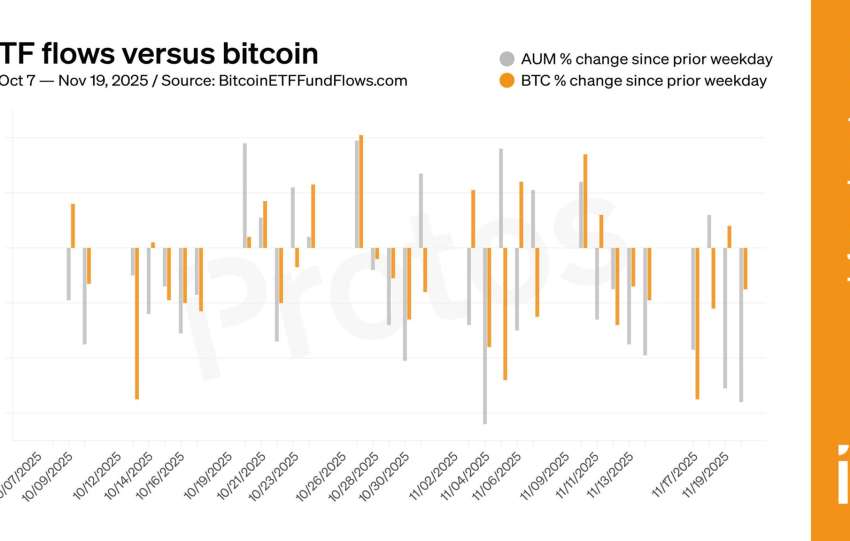

Analyse de marchéBitcoin est en "stress concentré" (avec un score de 8.3/10) à cause de pressions cumulées. Se sont les pertes non réalisées de $100B (amplifiées par effet de levier), compression de marges des mineurs (hashrate ↓ 1 ZH/s), les ETF inflow cost basis à $82k vs prix $88k (→ 60% positions sous l'eau), et le…