Analyse de marché

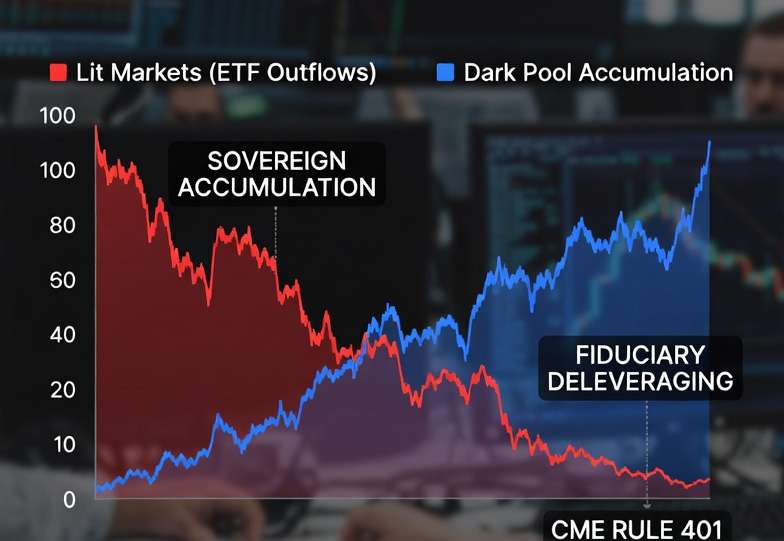

Analyse de marchéCurrent microstructural analysis reveals a terminal disconnection between "Lit" markets (transparent/ETF) and dark pools (ATS). While massive outflows from ETFs (such as SLV/GLD) create visible downward pressure, our Steelldy SLV algorithms identify aggressive accumulation by Asian sovereign wealth funds (SWFs) via iceberg order blocks in alternative trading systems. This is not a simple price correction…