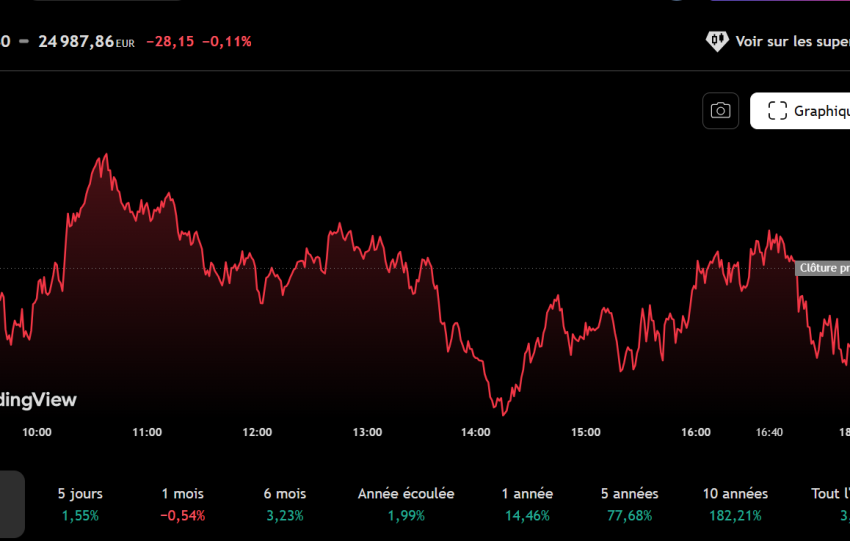

Analyse de marché

Analyse de marchéDans notre article précédent (projet Argentum Vortex), l'infection se propageait via l'incapacité des banques de lingots (Bullion Banks) à honorer les appels de marge et les livraisons physiques dans un système de règlement T+2. L'introduction d'une Monnaie Numérique de Banque Centrale (MNBC) de gros (Wholesale CBDC) agit comme un "vaccin" en modifiant la topologie même…