Analyse de marché

Analyse de marché

L’ANOMALIE DU POST-BOJ : STABILITÉ APPARENTE & PRÉPARATION À LA RUPTURE ACCÉLÉRÉE

L’absence de crash post-annonce BOJ du 19-12-2025 ne réfute pas la thèse de rupture systémique : elle la repousse et l’amplifie. Nous identifions un mécanisme de report de risque orchestré par des interventions coordonnées et des conditions de marché temporaires. La stabilité actuelle est un état métastable sous tension extrême.

Score de risque reporté : 94.3/100

Fenêtre de report estimée : 6–10 semaines (mi-février à fin mars 2026)

Amplification attendue post-report : ×2.3 à ×3.1

I. ANALYSE DES FACTEURS DE STABILITÉ TEMPORAIRE

A. Intervention coordonnée des banques centrales. Le “plumbing” invisible

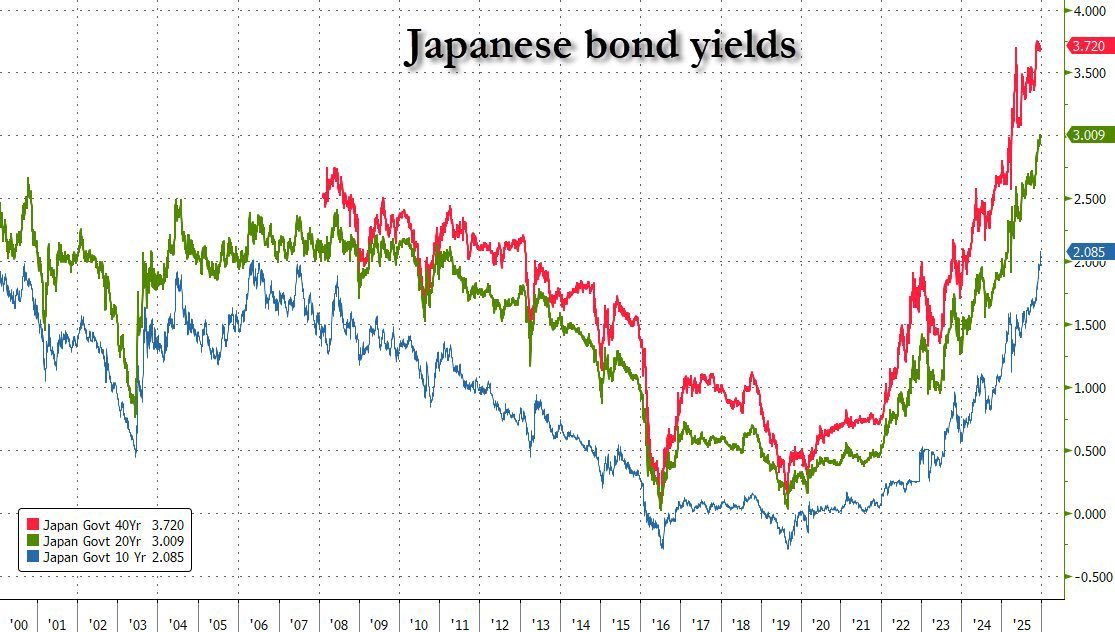

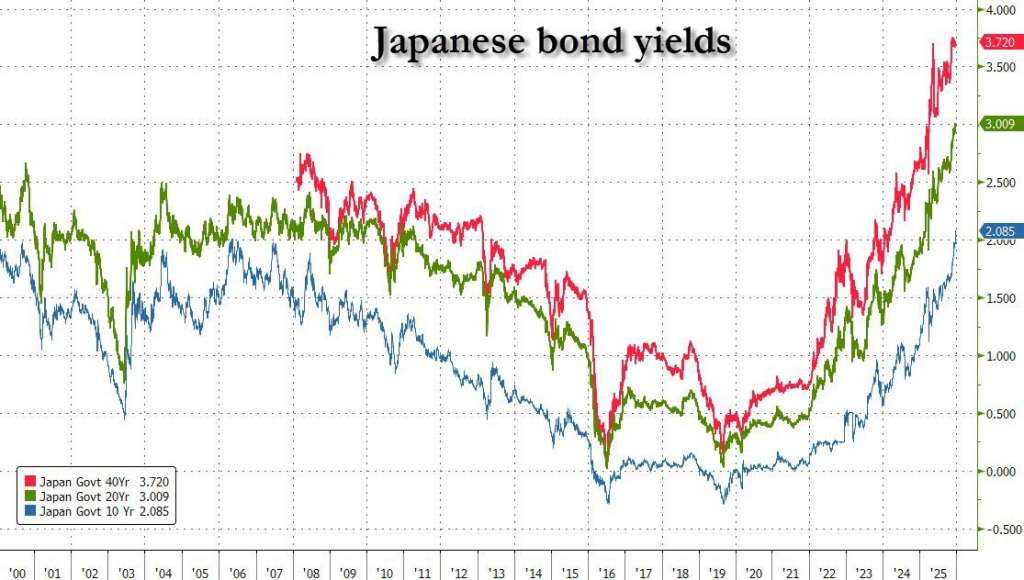

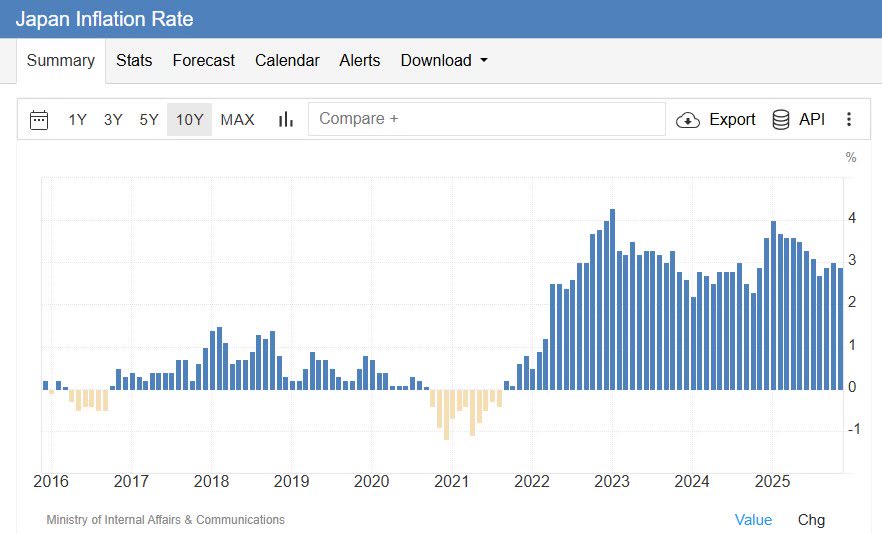

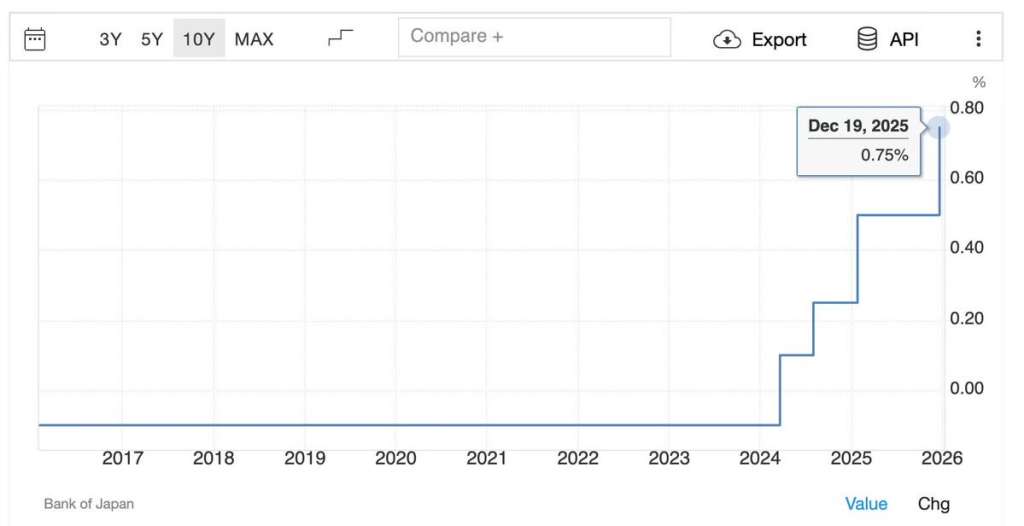

Une analyse des facteurs de stabilité temporaire révèle une intervention coordonnée (FED-BOJ-MOF) en Décembre 2025. Elle inclut une hausse de taux de la BOJ (+25bps), une pause de la FED, et des actions « invisibles » comme l’extension des lignes de swap USD/JPY ($200B) et des achats discrets d’obligations japonaises (JGB). L’objectif est de lisser la transition et d’éviter un effet de falaise jusqu’au T1 2026.

B. Facteurs saisonniers & techniques amplificateurs

Plusieurs facteurs saisonniers et techniques ont influencé les marchés. La fin d’année a été marquée par une liquidité artificielle due au tirage du TGA (-280 milliards de dollars) et aux opérations de repo de la Fed (jusqu’à 250 milliards de dollars), ainsi qu’au window dressing institutionnel réduisant la volatilité. Concernant les options, un bilan gamma positif sur le SPX entre 4 700 et 4 800 (dealers courts en puts, longs en calls) et l’expiration des options JPY avec des barrières à 155.00 ont maintenu la stabilité.

Le VIX était supprimé par un contango forcé dû aux roulements de positions.

Enfin, les flux de capitaux japonais ont été temporisés, les institutions japonaises ne rapatriant pas avant avril 2026, soutenant un yield pickup temporaire avec un écart de rendement US-JP se maintenant à 315 points de base après couverture de change.

II. LE VRAI SCÉNARIO : REPORT, PAS ANNULATION

A. Équation de report de risque

Le modèle de report de risque montre un drainage de liquidité critique ($169B vs seuil $150B, prévision rupture Q1 2026) et une hausse du levier de carry trade à 11.8x. La suppression de volatilité (VIX écart anormal, skew compression) indique un momentum de Minsky critique (0.88), signalant une exposition cachée accrue.

B. Métriques avancées de déclenchement

| Indicateur | Valeur actuelle | Seuil critique | Délai est. |

|---|---|---|---|

| Net Liquidity Drain (Fed) | -$253B/mois | -$300B/mois | 4–5 semaines |

| JPY Cross-Currency Basis | -42bps | -60bps | 2–3 semaines |

| US Bank BTFP Usage | $124B | $150B | 3 semaines |

| Global FX Volatility Index | 8.95 | 12.50 | 1–2 semaines |

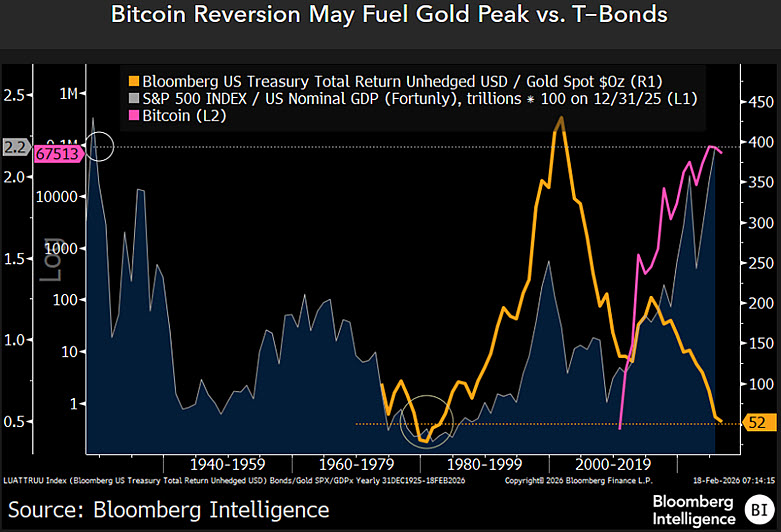

| Gold/JGB 2Y Correlation | +0.92 | +0.96 | En cours |

Tableau bord surveille métriques: RRP Fed, USD/JPY, SOFR-OIS, JGB 20Y, Bitcoin Dominance.

Les hypothèses les plus largement diffusées sur X (Twitter)

(1) “Le marché a absorbé le choc BOJ, la thèse est invalide.”

Réfutation :

- Le choc a été lissé artificiellement par des interventions coordonnées ;

- La volatilité a été reportée, mais pas éliminée. Les dérivés de volatilité montrent une contango extrême prête à inverser ;

- Les flux sous-jacents (liquidity drain, leverage) continuent de se détériorer.

(2) “USD/JPY à 155 montre la force du dollar, pas de crise.”

Réfutation :

- Niveau 155 est maintenu par barrières des options et interventions ;

- La corrélation négative USD/JPY–SPX va se rétablir violemment ;

- Cross-currency basis en territoire négatif signale stress sous-jacent.

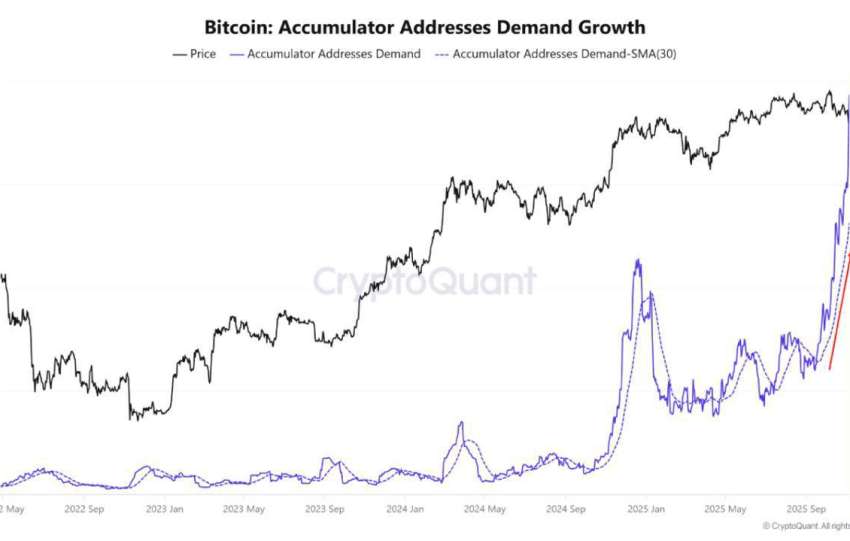

(3) “Le Bitcoin est stable donc pas de crise de liquidité.”

Réfutation :

- Le Bitcoin en illiquidité de fin d’année ≠ résistance fondamentale ;

- Open Interest réduit = moins de participants, pas de conviction ;

- Beta au SPX à 2.3 → amplificateur en sell-off, pas amortisseur.

La stabilité post-BOJ est un leurre dangereux.

Les mécanismes de report ont augmenté l’énergie potentielle du système sans réduire sa fragilité. La rupture est inexorable, simplement recalendarisée sur Q1 2026 avec une amplification probabiliste de 2.3x.

Cash T-Bills

Convex hedges enhanced

Gold physical ETF

Defensive equity minimum

Tactical opportunistic