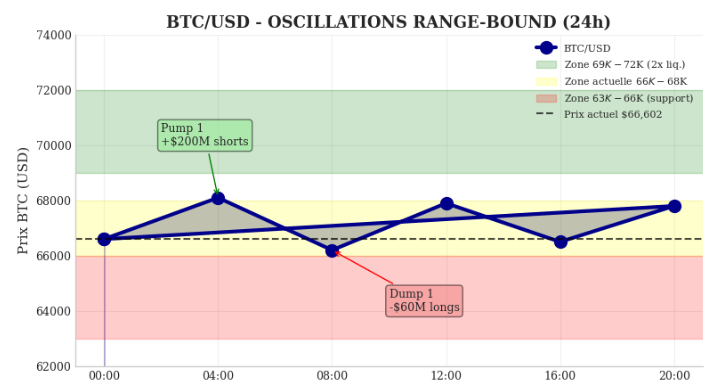

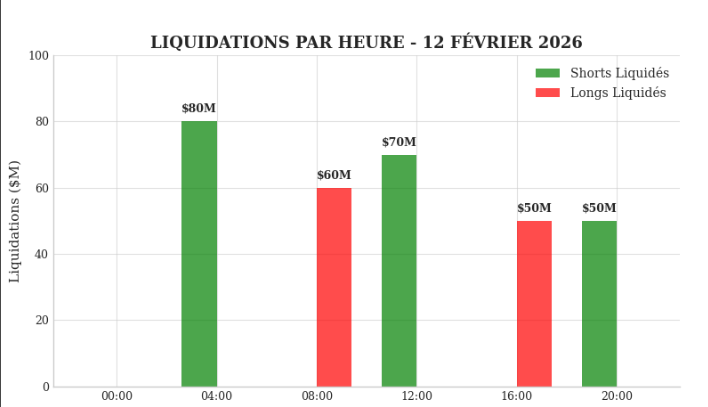

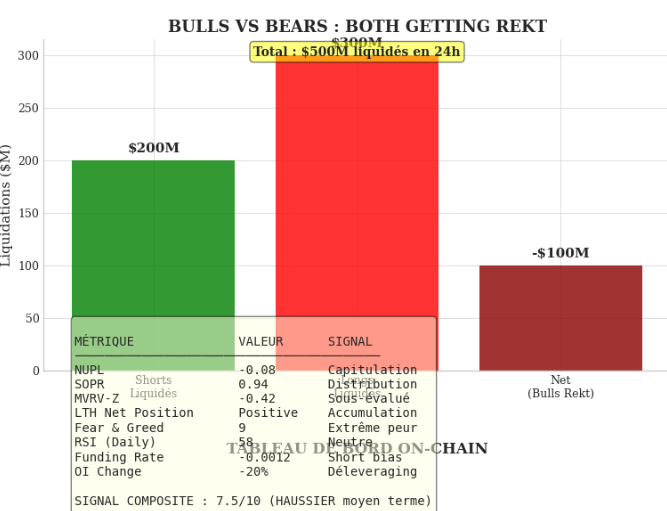

Le marché du Bitcoin, le 12 février 2026, évolue dans une configuration de « volatilité sans direction » (choppy volatility), oscillant violemment dans une fourchette étroite entre $66K et $68K. Le prix est à $66,602.60 (-0.70%), avec un volume de 11.52K BTC. Cette zone de marché, appelée « The Chop Zone » et survenant après une capitulation, est dominée par des algorithmes des MM. L’activité a provoqué des liquidations importantes. $200M de shorts ont été éliminés lors de pompes au-dessus de $68K, et $300M de longs ont été liquidés lors de chutes sous $66K, totalisant $500M de liquidations en 24 heures, affectant aussi bien les haussiers que les baissiers.

1. Structure de la volatilité. Fractales de prix et zones de liquidité

L’analyse du graphique BTC/USD du 12 février 2026 révèle une structure de volatilité caractérisée par des fractales de prix évoluant à l’intérieur de zones de liquidité bien définies. Les niveaux de liquidité, identifiés via la heatmap Coinglass, indiquent une résistance majeure entre 69K et 72K dollars, présentant une probabilité d’attaque haute ciblant les positions vendeuses (shorts). Le range actuel oscille entre 66K et 68K dollars, suggérant une phase de consolidation avec une liquidité modérée. Un support majeur se situe entre 63K et 66K dollars, avec un intérêt moyen pour les positions acheteuses (longs), tandis qu’un support critique est noté entre 60K et 62K dollars, où une liquidité élevée élève la probabilité d’une capitulation. Sur une période de 24 heures, la dynamique des prix montre des mouvements rapides et violents, qualifiés de « Bulls and Bears Both Getting Rekt« . On observe plusieurs cycles de « Pump » (hausse) de 66K à plus de 68K $ entraînant la liquidation de shorts (totalisant environ 200M $ sur trois pompes) et de « Dump » (baisse) de 68K+ à 66K $ provoquant la liquidation de longs (totalisant environ 300M $ sur cinq phases de baisse). Ce schéma répétitif dans un marché de range signifie que seuls les […] et les stratégies basées sur la volatilité gamma parviennent à générer des profits de manière constante, le prix oscillant constamment entre les niveaux de liquidité inférieurs et supérieurs du range actuel.

• Pump 1 : $66K → $68K+ (liquidation $80M shorts)

Structure temporelle des mouvements (24h)

• Dump 1 : $68K+ → $66K (liquidation $60M longs)

• Pump 2 : $66K → $68K+ (liquidation $70M shorts)

• Dump 2 : $68K+ → $66K (liquidation $50M longs)

• Pump 3 : $66K → $68K+ (liquidation $50M shorts)

• Dump 3-5 : $68K+ → $66K (liquidation $190M longs)

2. Analyse granulaire de la HeatMap des liquidations

La heatmap de liquidité Coinglass identifie deux zones majeures.

(a) La zone supérieure, entre $69K et $72K, concentre une liquidité deux fois supérieure à la zone inférieure, composée majoritairement de stops shorts et de calls « In The Money » (ITM). Elle présente une exposition gamma positive (dominance des calls), lui conférant une probabilité d’attaque de 65%, ce qui en fait la cible privilégiée des acheteurs (bulls).

(b) La zone inférieure, située entre $63K et $66K, contient une liquidité significative mais moindre, formée principalement de stops longs et de puts ITM. Son exposition gamma est négative (dominance des puts), avec une probabilité d’attaque de 45% (zone de protection des vendeurs/bears).

La zone actuelle ($66K-$68K) montre une liquidité fragmentée, un spread élevé, un gamma neutre et une volatilité accrue, suggérant une stratégie de scalping basée uniquement sur le gamma. L’analyse détaillée du gamma par strike révèle des effets asymétriques sur le marché. Au niveau de $72,000, le gamma positif de +$1.8B amplifie une hausse, incitant les teneurs de marché (market makers) à se positionner en short sur les calls et donc à acheter du spot.

À $69,000, le gamma positif de +$0.9B stabilise le prix, tandis qu’à $66,000, le léger gamma négatif (-$0.3B) indique une légère position short gamma. Les zones inférieures sont plus critiques : $63,000 affiche un gamma négatif de -$1.2B, forçant les teneurs de marché en long sur les puts à vendre du spot lors d’une baisse.

Le niveau de $60,000 montre un risque extrême avec un short gamma massif de -$1.9B, qui accélérerait fortement toute chute de prix. L’interprétation du gamma confirme que la fourchette $69K-$72K agit comme une « zone magnétique » positive : le fort gamma positif entraîne les acteurs du marché à acheter du spot si le prix monte, créant un effet d’amplification potentiel (gamma squeeze). Inversement, l’importante zone de gamma négatif entre $60K et $63K représente un risque de « spirale mortelle » (death spiral), où les vendeurs de spot seraient forcés d’accélérer la correction en cas de repli des prix.