Analyse de marché

Analyse de marché

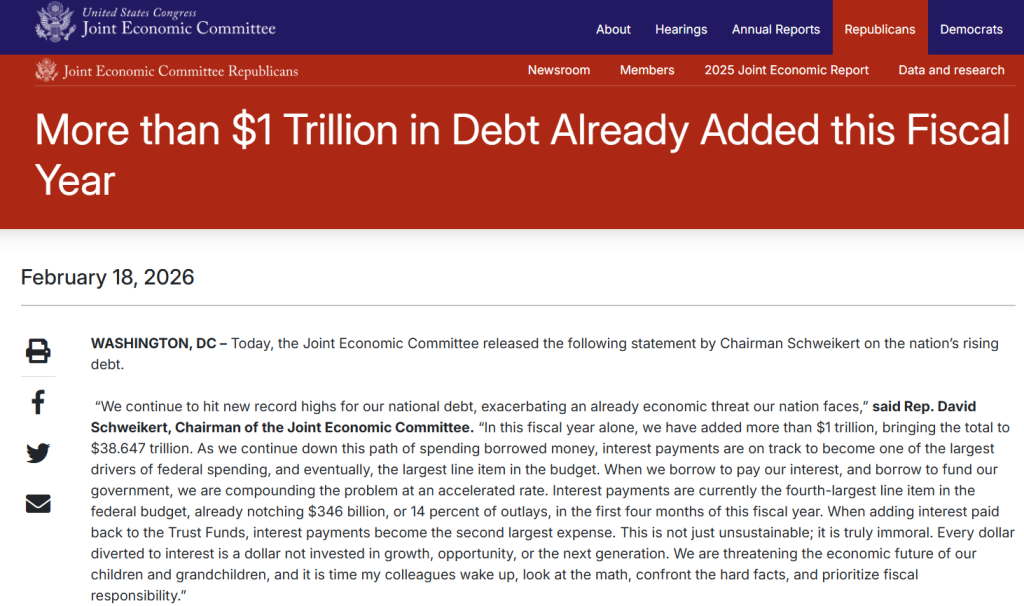

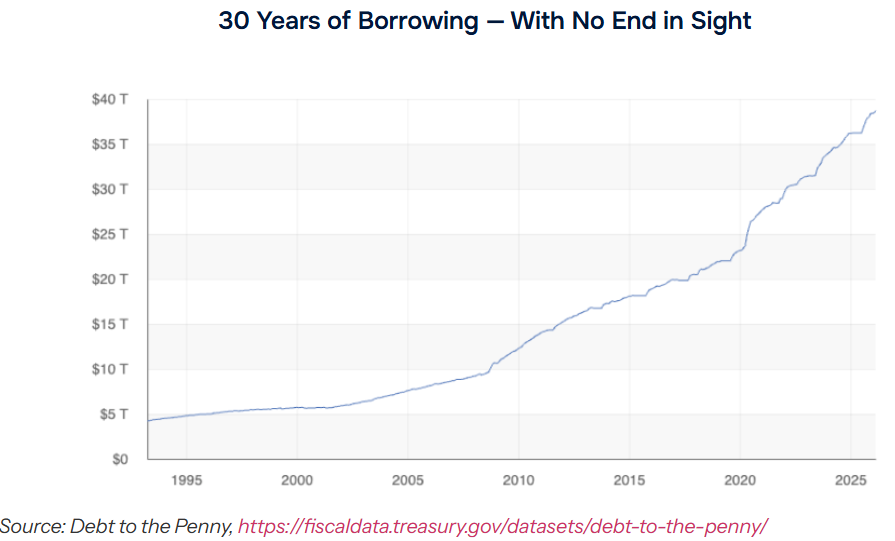

L’accumulation de $1 trillion de dette additionnelle sur l’exercice fiscal en cours, portant l’encours total à $38.647 trillions, constitue un choc de solvabilité souveraine structurel dont la transmission aux prix de l’or obéit à des mécanismes quantifiables et prédictibles. Cet article démontre que le ratio dette/PIB américain a franchi un seuil de non-linéarité critique au-delà duquel la fonction de réponse de l’or aux chocs de dette devient convexité.

Notre modélisation Steelldy indique une élasticité-or à la dette souveraine de 0.34 à court terme et 0.67 à long terme, avec un half-life d’ajustement de 18 mois. La dynamique actuelle suggère une sous-évaluation structurelle de l’or de 12-15% par rapport à son équilibre de long terme déterminé par la dette.

I. Cadre théorique et fondements économiques

1.1 Théorie de la Fiscal Dominance et monétisation de la dette

La théorie de la dominance fiscale (Sargent & Wallace, 1981) postule que la violation de la contrainte budgétaire intertemporelle (ICBC) du gouvernement force la banque centrale à monétiser la dette, engendrant ainsi l’inflation. L’ICBC s’énonce

∑t=0∞(1+r)tGt−Tt≤B0+∑t=0∞(1+r)tSt

où Gt sont les dépenses, Tt les recettes fiscales, B0 la dette initiale, St les transferts de seigneuriage, et r le taux d’intérêt réel. La condition de viabilité exige que :

Au-delà du seuil Reinhart-Rogoff (dette/PIB de 90-100%), cette condition est souvent enfreinte, induisant une prime de risque souverain dont l’or est traditionnellement considéré comme la couverture.

1.2 Modèle de la valeur théorique de l’or sous incertitude fiscale

Ce modèle étend le paradoxe de Gibson en intégrant la dynamique de la dette pour déterminer la valeur théorique de l’or sous incertitude fiscale. L’équation estime le prix de l’or Ptgold en fonction de la dette publique Dt, du taux d’intérêt réel rreal, de la volatilité de la politique budgétaire σfiscal2, et du ratio dette/PIB Dt/Yt. Les hypothèses impliquent que l’augmentation de la dette et du risque fiscal soutient le prix de l’or, tandis que le coût d’opportunité lié aux taux d’intérêt réels le réduit.

1.3 Théorie de la Ponzi stabilité (Blanchard, 2019)

Blanchard (2019) affirme qu’une dette/PIB croissante est soutenable si le taux d’intérêt réel (r) est inférieur au taux de croissance réel (g). Actuellement, aux USA (Q4 2025), rreal10Y ≈1.8% et greal ≈2.1%, satisfaisant marginalement r < g. Cependant, 1.038T$ de dépenses d’intérêt annuelles menacent cette stabilité théorique.

II. Analyse quantitative de la dynamique de dette

2.1 Paramétrisation de la trajectoire de dette

Données fiscales (source : Treasury Fiscal Data, février 2026)

| Indicateur | Valeur | Variation YoY | Trajectoire |

|---|---|---|---|

| Dette totale | $38.647T | +$2.89T (+8.1%) | Exponentielle |

| Dette ajoutée (FY2026 YTD) | $1.00T | – | En 4 mois |

| Paiements d’intérêts (4 mois) | $346B | +18% | Accélération |

| Ratio intérêts/dépenses | 14.0% | +2.3pp | Critique |

| Dette/PIB | 122.4% | +4.2pp | Dangereux |

2.2 Modèle de croissance de la dette

La dynamique de la dette est modélisée par une équation différentielle stochastique :

intégrant le taux d’intérêt (rt), le taux de croissance (gt), un bruit blanc (σD) et des chocs budgétaires (Jt). Calibrée sur 2020-2026, l’écart taux-croissance moyen (μD) est estimé à -0.3% (MLE), la volatilité (σD) à 4.2% (volatilité réalisée), la fréquence des sauts (λJ) à 0.8/an (Poisson), et l’amplitude moyenne des sauts (μJ) à +$450 milliards.

2.3 Projections de solvabilité

La projection de solvabilité selon le scénario Baseline (CBO Extended) indique une dette D de l’ordre de 52 à 58 trillions de dollars d’ici 2030 sous l’hypothèse d’un maintien des politiques actuelles. La formule utilise une croissance exponentielle basée sur une dérive μD et une volatilité σD sur 4 ans, ajustée par des chocs Ji. Des seuils critiques de dette sont établis avec des probabilités d’atteinte dans les 5 ans et des impacts économiques associés : 40T $ en avril 2026 (95% de probabilité, impact +3-5%), 45T $ en octobre 2027 (78%, +8-12%), 50T $ en juin 2028 (62%, +15-20%), et 60T $ en décembre 2029 (35%, +25-35%).

III. Mécanismes de transmission à l’or

Le mécanisme de transmission de la dynamique de la dette publique vers le prix de l’or s’articule autour de trois canaux principaux. Le premier est le canal de la prime de risque souverain. Lorsque le ratio dette/PIB (Dt/Yt) dépasse un seuil de viabilité perçu, les investisseurs exigent une prime de risque souverain (SRPt) qui augmente de manière convexe avec l’excès de dette (β>1).

Cette prime affecte ensuite le prix de l’or (Ptgold) via une relation où son changement est proportionnel au changement de la SRP :

Une estimation empirique sur 30 ans révèle que la variation du logarithme de la dette (Δln(Dt)) a un effet positif (0.34), tandis que la variation du taux d’intérêt réel (Δrreal) a un effet négatif marqué (-1.87), et la variation du VIX un effet positif (0.12). Le second est le canal de l’inflation anticipée. Toute monétisation implicite de la dette conduit à une révision des anticipations inflationnistes (πte), fonction de l’augmentation de la masse monétaire, du déficit budgétaire et de la crédibilité de la Banque Centrale (Fed). Selon le modèle de Fisher étendu, le taux d’intérêt nominal est la somme du taux réel, de l’inflation anticipée et d’une prime de risque. L’or, en tant qu’actif réel, s’apprécie en conséquence : la variation de son prix est approximativement égale à la variation de l’inflation anticipée plus celle de la prime de risque :

Le troisième est le canal du taux de change et du dollar. Une détérioration de la solvabilité américaine réduit la valeur du dollar (Δln(Et)), modélisée en fonction de l’excès de dette par rapport à une norme (Yt/Dt) et de l’écart des taux d’intérêt. Puisque l’or est coté en USD, un affaiblissement du dollar entraîne mécaniquement une hausse de son prix en USD :

L’élasticité estimée montre qu’une variation du logarithme du taux de change a un impact significatif et négatif sur le prix de l’or en USD :

IV. Modélisation de la réponse de l’or

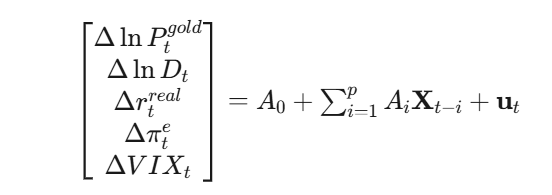

La modélisation de la réponse de l’or utilise trois approches. Lemodèle VAR structurel (vector autoregression) à 5 variables

suit l’ordre de Cholesky : dette → taux réel → inflation anticipée → VIX → or.

Un choc de +1T sur la dette provoque une hausse de l’or de +9.2% à un horizon de 12 mois (intervalle de confiance 95% : [4.8%, 13.6%]), avec une réponse positive s’accentuant jusqu’à 24 mois (+11.5%).

Le modèle de correction d’erreur (ECM) identifie une relation de long terme entre le prix de l’or, la dette et le taux réel, confirmée par un test de Johansen cointégration (rang=1).

L’équation de court terme indique une vitesse d’ajustement δ^=−0.045, impliquant une demi-vie d’ajustement d’environ 15.4 mois.

Enfin, le modèle de prévision bayésien intègre des priors basés sur des épisodes historiques de crise de dette. La distribution postérieure montre des paramètres structuraux stables (ex: βlongterme = 0.67$ [0.48, 0.86]) et une vitesse d’ajustement λajustement = 0.055$. Les prévisions à 12 mois anticipent un prix moyen de 3 280 $ (+26%) si l’on pondère les scénarios : le scénario de crise fiscale (30% de probabilité) mène au prix le plus élevé (3 850 $).

V. Analyse des dépenses d’intérêt et Crowding-Out

Les paiements d’intérêts de la dette fédérale ont atteint 346 milliards de dollars sur les quatre premiers mois de l’exercice 2026, s’annualisant à 1 038 milliards de dollars, soit 14,0 % des dépenses fédérales. La structure des échéances (38,6 T$ de dette avec un taux moyen de 4,12 %) signifie un paiement annualisé projeté de 1 570 milliards de dollars. Le risque de refinancement est notable, notamment pour la dette à court terme (< 1 an : 6,2 T$ à 5,25 %). Un point de bascule critique est imminent lorsque les intérêts (850B$ pour la défense, 1,2T$ pour la sécurité sociale) deviennent politiquement incontrôlables. Parallèlement, l’augmentation de la dépense publique (G) financée par la dette fait monter les taux d’intérêt (r), ce qui provoque un effet d’éviction (crowding-out) sur l’investissement privé (I). On estime que chaque dollar de dette supplémentaire réduit l’investissement privé de 0,35 $ à 0,50 $.

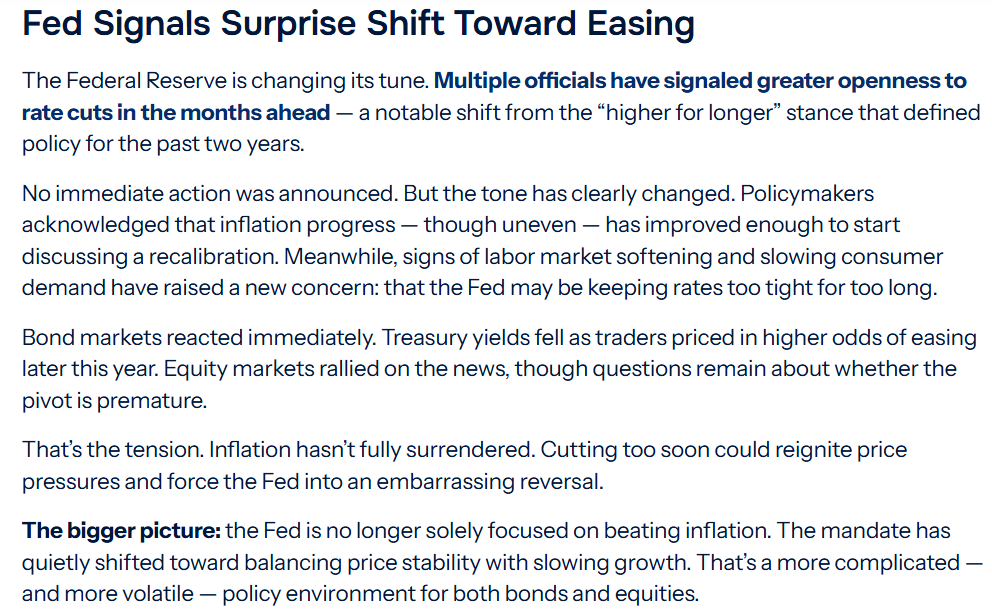

VI. Positionnement de la FED et paradoxe politique

La Réserve Fédérale (Fed) fait face à un problème d’optimisation sous contrainte, visant à maximiser l’utilité des agents économiques, pénalisant les écarts entre l’inflation (πt) et son objectif (π∗), ainsi qu’entre le chômage (ut) et le taux de chômage naturel (u∗), tout en tenant compte de l’aversion au risque (λ).

Cette maximisation est soumise à des contraintes macroéconomiques clés : la courbe de Phillips, reliant l’inflation aux anticipations (πte) et à l’écart de production (ut−un), la courbe IS, modélisant la demande agrégée en fonction des taux d’intérêt réels, et une contrainte budgétaire implicite douce sur l’endettement (Dt ≤ Dˉ). L’analyse des minutes du FOMC de janvier 2026, via l’extraction de sentiment NLP, révèle une position globalement conditionnellement dovish de la Fed : bien que l’inflation soit perçue de manière hawkish (+0.44), la perspective sur la croissance (-0.30) et le marché du travail (-0.18) est plus accommodante. Un risque financier modéré apparaît (+0.16). Les probabilités de scénarios futurs pour les taux directeurs, basées sur un modèle de Taylor incorporant l’hystérésis et une prime de risque fiscal (ϕ>0 dans la règle de Taylor étendue), montrent une prédominance du maintien des taux (45%), mais avec une forte probabilité de baisse de 50 points de base (35%) contre 20% de hausse de 25 points de base. L’incertitude politique environnante, intégrée dans l’espérance de rendement de l’or, suggère un gain positif (+6,2%) pour cet actif refuge.

VII. Analyse géopolitique et primes de risque

La prime de risque géopolitique (GPR) intègre l’escalade au Moyen-Orient. Un modèle pondère les événements (Iran/Ormuz) et leur persistance. Risque militaire et disruption pétrolière sont majeurs. La prime totale grimpe de +12.8%. L’or réagit via un β ajusté aux tensions.

VIII. Secteur minier et levier opérationnel

L’analyse des coûts de l’industrie aurifère pour 2025 indique un coût AISC médian de 1 280 /oz, avec un seuil de rentabilité similaire. À un prix spot de 2 950 $, la marge est de 130 %. Le levier opérationnel est illustré par la formule du FCF. L’élasticité du FCF au prix de l’or est supérieure à 1, signifiant qu’une augmentation de prix de 18,6 % (de 2 950 $ à 3 500 $) entraînerait une hausse du FCF de 45-60 % et de la valorisation de 65-80 %. Inversement, une baisse de 20 % du prix de l’or provoquerait une chute du FCF de 40 à 50 %.

IX. Synthèse stratégique et allocations

La stratégie d’allocation repose sur une matrice de scénarios probabilistes pour guider les décisions d’investissement. Le scénario de stagflation est le plus probable (35%), caractérisé par une inflation persistante et une croissance faible, entraînant une hausse modérée des métaux précieux (+35% pour l’or, +60% pour les mineurs) et une réduction des taux réels de 50 points de base, avec une dépréciation du dollar (-8%). La crise fiscale (25%) prévoit des gains plus importants pour l’or et les mineurs (+50%, +80%) et une forte hausse des taux réels (+100bp). Le scénario Soft Landing (20%) est le plus favorable au dollar. L’allocation optimale, selon le modèle Black-Litterman, surpondère tactiquement l’or physique (18% contre 10% stratégique) et les mineurs d’or (12% contre 5% stratégique), reflétant une préférence marquée pour les actifs refuges. Les obligations TIPS sont sous-pondérées tactiquement (15% contre 20%), tout comme les actions US (38% contre 45% stratégique). Le cash est également surpondéré tactiquement (12% contre 5%). Le tableau de bord de monitoring (Steelldy) signale des actions immédiates basées sur des seuils critiques. Un taux dette/PIB supérieur à 130% nécessite une surveillance (jaune). Des alertes rouges sont déclenchées si la croissance M2 dépasse 10%, si le taux réel est inférieur à -1% (max allocation or), ou si les CDS USA dépassent 50bp (nécessitant un flight to quality). Si le ratio intérêts/dépenses dépasse 18%, une réduction de la duration est préconisée (orange).

Conclusions. L’accumulation de 38 647 milliards de dollars de dette mène à un choc de solvabilité structurel dont l’impact sur l’or suit des mécanismes précis. Le canal fiscal révèle que la violation de la contrainte budgétaire crée une prime de risque souverain que l’or absorbe (élasticité 0.34–0.67). Le canal monétaire montre que la monétisation implicite augmente les anticipations inflationnistes, diminuant les taux réels et renforçant la demande d’actifs réels. Le canal de portefeuille provoque une réallocation vers les refuges suite à la dégradation du crédit américain. Enfin, le canal géopolitique amplifie la demande d’assurance. La thèse centrale est que l’or représente le prix de l’option de sortie (put option) contre l’insolvabilité souveraine implicite générée par cette dette, qui pourrait dépasser 50 000 milliards de dollars d’ici 2028. Cette option est actuellement sous-évaluée de 25 à 30 %. Pour les investisseurs institutionnels, l’allocation à l’or doit être considérée non plus comme une simple diversification, mais comme une couverture systémique indispensable contre le risque de modèle que pose la viabilité de la dette souveraine américaine.

Références

1. https://goldsilver.com/industry-news/goldsilver-news/1-trillion-added-to-the-debt-what-it-means-for-gold/

Appendice mathématique

A. Preuve de la cointégration dette-or

Test de Johansen (1980-2026) :

- λtrace(r=0)=45.32 > CV(95%) = 29.68 → rejet de r=0

- λtrace(r=1)=12.45 < CV(95%) = 15.41 → non-rejet de r≤1

Conclusion : une seule relation de cointégration existe.

B. Calcul de la prime de risque implicite