Analyse de marché

Analyse de marché

L’analyse de l’investissement d’Alphabet dans SpaceX n’est pas simplement une évaluation de gain, mais une validation du modèle de capital-risque stratégique de GOOG et de son impact sur la croissance des revenus non-opérationnels.

I. SYNTHÈSE EXÉCUTIVE. LE MULTIPLICATEUR DE COMPÉTENCE

L’investissement de 900 millions de dollars d’Alphabet (via les entités Google et Fidelity) dans SpaceX est le cas d’étude parfait d’un déploiement de capital-risque stratégique générant un rendement asymétrique et non-linéaire qui éclipse les gains opérationnels habituels.

- Rendement brut projetté. Un investissement de 900 millions, valorisé hypothétiquement à ≈110 milliards (basé sur une exit valuation de ~1.5T), représente un multiple de 122x le capital initial.

- Impact sur le revenu. Le TCAC de 59% des revenus non-opérationnels de GOOG est le signal que ce capital a muté de « capital à risque » en « gains réalisés » (selon la nouvelle norme comptable) ou en « réserve de valeur » non encore monétisée.

- Verdict d’allocation. L’investissement dans SpaceX justifie une prime sur l’évaluation GOOG par rapport à ses pairs, car il valide la compétence du management à générer de la valeur cachée en dehors du cœur de métier (Public-Private Arbitrage).

II. QUANTIFICATION DE LA VALEUR CACHÉE (S-VALUATION MODEL)

2.1. Modélisation de la participation (The Equity Multiplier)

Nous utilisons une approche par scénarios (Monte Carlo) pour évaluer la juste valeur de la participation de 7% de GOOG dans SpaceX, en utilisant le prix de marché actuel approx 800 milliards comme point de départ.

| Scénario de Valorisation (Exit Event) | Valorisation SpaceX (T) | Participation GOOG (milliards USD) | Multiple sur Investissement |

| Base (actuelle) | 0.8T | 56 milliards | 62times |

| Optimiste (Starlink IPO) | 1.2T | 84 milliards | 93times |

| Haut de cycle (Target 1.5T) | 1.5T | 105 milliards | 117times |

Valeur câchée actuelle : La participation représente déjà 56 milliards, soit une portion significative de la capitalisation boursière totale de GOOG (qui est d’environ sim 2.2T), mais qui est souvent sous-évaluée dans les modèles traditionnels de flux de trésorerie actualisés (DCF) centrés sur le cœur de métier Ads et Cloud.

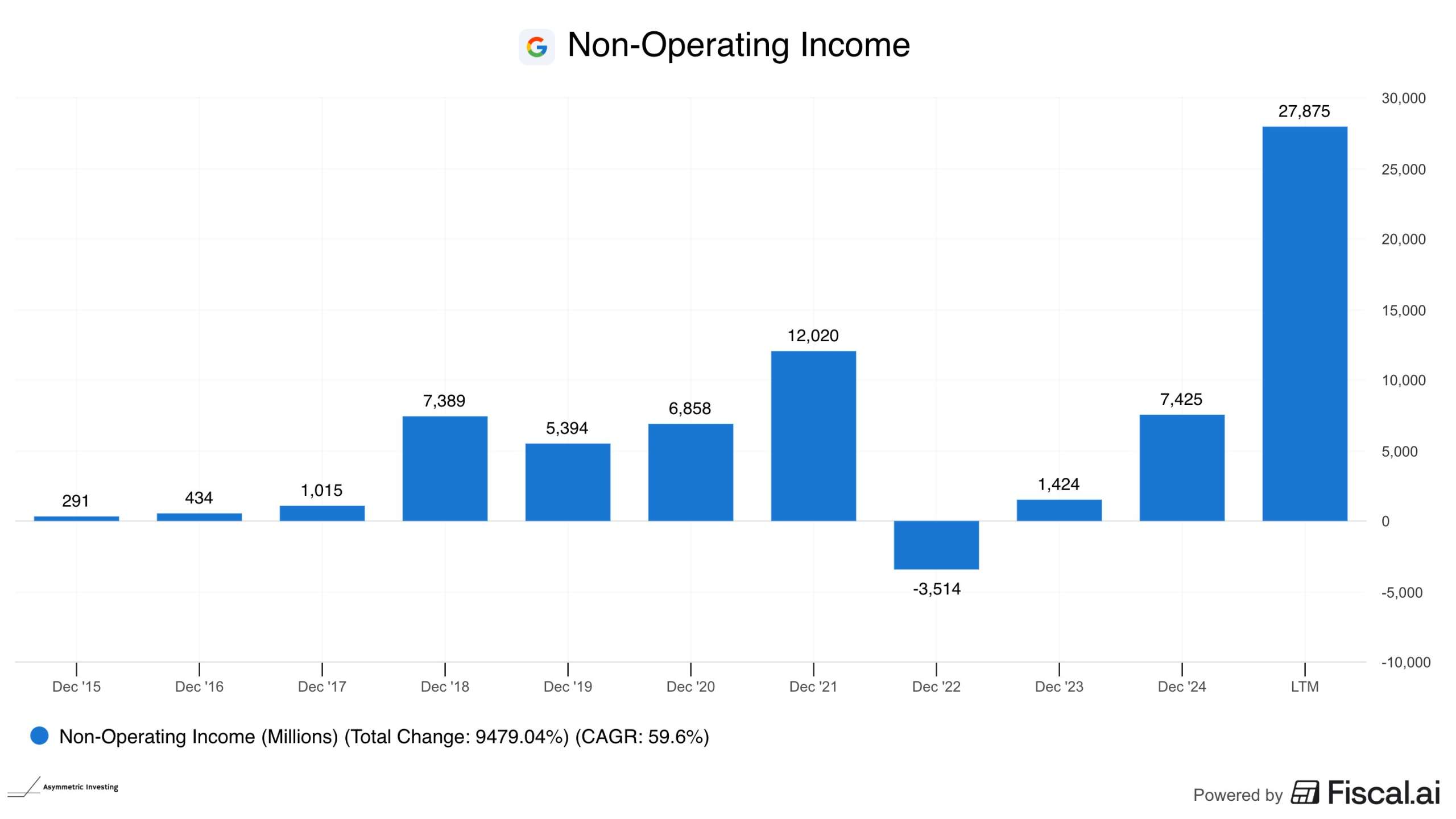

2.2. L’Impact du TCAC non-opérationnel

Le passage du revenu non-opérationnel de 291M (2015) à 27.9B (2024E) avec un TCAC de 59% est un indicateur de la capacité de GOOG à monétiser ces actifs.

- Mécanisme : Ces gains sont générés par les ajustements de la juste valeur (Fair Value Adjustments) des participations non cotées (ASU 2016-01), qui sont basés sur les tours de financement secondaires de SpaceX.

- Valeur d’usage pour GOOG : Cette ligne de revenus :

- Réduit la volatilité des revenus opérationnels cycliques.Améliore la perception de la solvabilité et de la puissance de trésorerie de GOOG.

- Fournit un « réservoir de liquidité » latent qui peut être monétisé pour financer de futures acquisitions stratégiques ou des rachats d’actions.

III. ANALYSE STRATÉGIQUE : AU-DELÀ DU GAIN

L’investissement SpaceX n’est pas uniquement financier ; il est stratégique et défensif.

3.1. Synergie et risque concurrentiel (Starlink vs Google Cloud)

L’investissement confère à GOOG un siège à la table d’une révolution de la connectivité (Starlink).

- Avantage stratégique. GOOG bénéficie d’une compréhension précoce et d’un accès préférentiel potentiel à la future infrastructure de connectivité par satellite de Starlink, ce qui est crucial pour le déploiement mondial de Google Cloud (GCP), en particulier dans les régions à faible pénétration terrestre.

- Hedge concurrentiel. C’est une couverture défensive contre l’ambition de Starlink qui pourrait, à terme, contourner les infrastructures terrestres (y compris celles qui profitent à GOOG).

3.2. Politique de M&A et Capital-Risque

Le succès de SpaceX valide le modèle de déploiement de capital de GOOG dans les « Other Bets » (Waymo, DeepMind, etc.) et le rend plus crédible.

- Thèse de Compétence : Cela démontre la capacité du management à identifier et à investir dans des technologies exponentielles avant que le marché public ne reconnaisse leur valeur. Ce succès réduit le risque perçu des autres projets à haut risque d’Alphabet.

IV. CONCLUSION ET RECOMMANDATION D’ALLOCATION

L’analyse technique et stratégique conclut que la valeur cachée de SpaceX doit être intégrée dans le modèle d’évaluation de GOOG.

- Méthode d’évaluation révisée (SOTP). Nous recommandons d’utiliser une méthode de somme des parties (SOTP) pour GOOG :

Valeur de GOOG ≈ DCF (Core Business) + DCF (Cloud) + valeur de marché des mises OCM (SpaceX, etc.)

- Ajustement de l’Évaluation : La participation SpaceX (valeur de base de approx 56 milliards) doit être ajoutée à la capitalisation de GOOG, justifiant une hausse de 2.5% – 4.5% de la juste valeur par action.

Recommandation stratégique. L’asymétrie est positive : l’événement de liquidité (IPO SpaceX ou vente de la participation) est un catalyseur non-opérationnel qui peut débloquer une prime significative sans nécessiter d’amélioration des fondamentaux du cœur de métier.