Analyse de marché

Analyse de marché

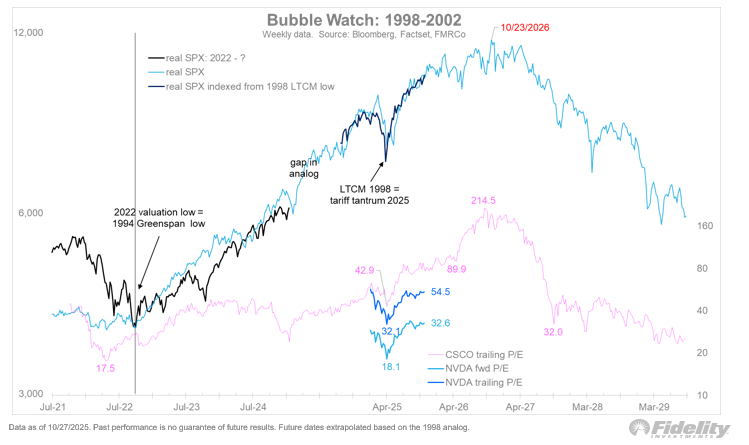

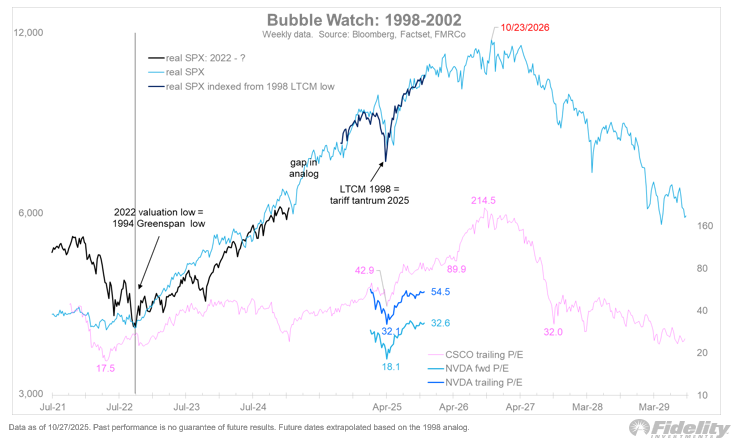

1. Timmer compare la valorisation actuelle de l’essor de l’IA de Nvidia à son apogée internet en 1999-2000, montrant un P/E de Nvidia à 32 contre 90 pour Cisco, arguant que le marché est loin des extrêmes de la « saison stupide ».

2. Le graphique superpose les données du S&P 500 de 2022 sur un analogue LTCM de 1998, assimilant le faible niveau de valorisation d’aujourd’hui à celui de Greenspan en 1994, avec des trajectoires extrapolées suggérant un potentiel de hausse supplémentaire sans risque immédiat de bulle.

3. Les réponses soulignent les préoccupations concernant la vitesse d’information moderne qui pourrait comprimer les délais des bulles et la concentration du S&P sur sept méga-capitalisations, faisant écho à des études comme celles de GMO sur la surévaluation historique menant à des replis de plus de 50 %.

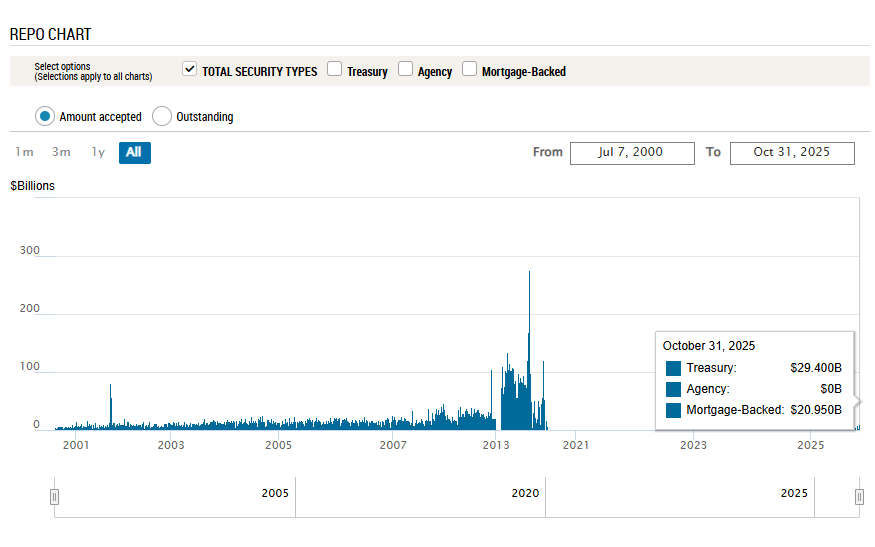

4. Le message d’E.J. Antoni contredit les affirmations alarmistes sur l’utilisation croissante de la facilité de pension permanente de la Fed (SRF) en mettant en lumière un graphique des opérations de pension historiques, montrant que le pic récent de 174 milliards de dollars le 31 octobre 2025, reflète des pics d’opérations de pension antérieurs au QE en 2008 et 2020 plutôt que de signaler une crise.

5. La SRF, lancée en 2021 comme filet de sécurité contre le stress du marché des bons du Trésor, a vu un record d’emprunts de 50,35 milliards de dollars dans le cadre des pressions de liquidité de fin de mois, selon les données de Reuters, ce qui correspond à la fin récente de l’assouplissement quantitatif par la Fed et aux indices d’une réexpansion du bilan.

6. Alors que des critiques comme Izabella Kaminska considèrent la SRF comme un outil de liquidité de routine qui consolide les réserves de l’ère du QE aux frais des contribuables, l’analyse d’Antoni suggère qu’elle annonce un QE explicite pour comprimer les rendements et stimuler la demande, ce qui pourrait gonfler les actifs mais risquer la stabilité des prix à long terme.

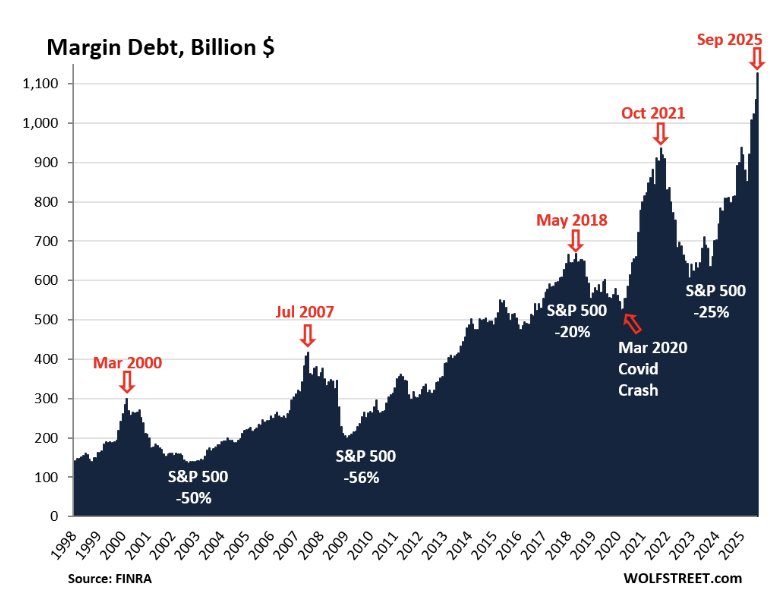

7. Le message met en évidence la dette sur marge de la FINRA en septembre 2025 à un record de 1,126 billion de dollars, en hausse de 6,3 % par rapport à août, illustré dans un graphique montrant des pics précédant les baisses du S&P 500 comme le krach de la bulle Internet de 2000 (-50 %) et la crise financière de 2008 (-56 %).

8. Historiquement, les flambées de la dette sur marge ont signalé des sommets du marché en raison d’un surendettement, comme on l’a vu lors de la bulle immobilière de 2007 et de la crise de liquidité de 2021, bien que les mesures ajustées comme le ratio dette/capitalisation boursière tiennent compte de l’inflation et de la taille plus importante des marchés aujourd’hui.

9. Les réponses lient cela à des éclats potentiels de la bulle de l’IA ou à la volatilité de GameStop, tandis que les sceptiques notent la série de ventes de 12 trimestres de Berkshire Hathaway comme un signal d’alarme au milieu des injections de liquidités continues de la Fed.