Analyse de marché

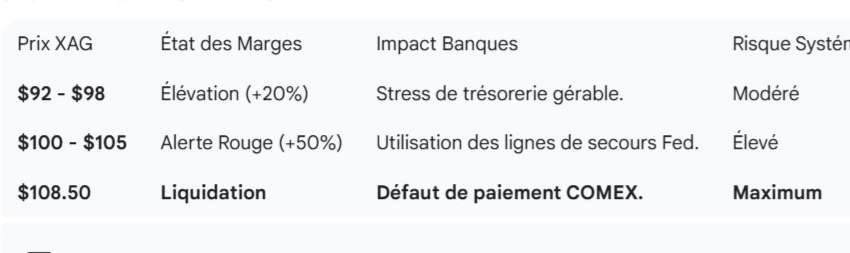

Analyse de marché1. MÉCANISME DE MARGINALISATION DU CME (MODÈLE SPAN) Le système SPAN (Standard Portfolio Analysis of Risk) est employé par le CME Clearing pour déterminer les marges de maintien. Ce mécanisme est fondamentalement procyclique : il renforce les demandes de marge lorsque la volatilité s'intensifie, générant ainsi une piège à liquidité pour les positions avec levier.…