Share This Article

❶ Cadre juridique et fiscal français

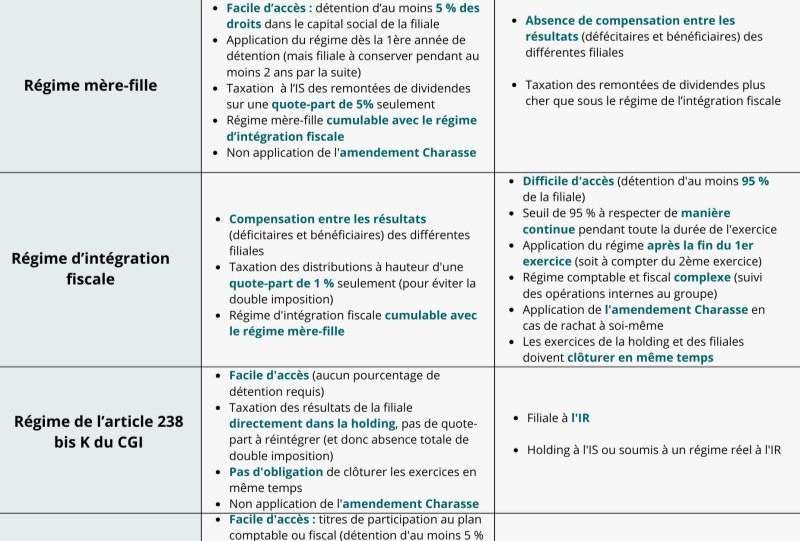

■ Ce qui est autorisé : une holding IS peut acquérir des participations ≥ 5 % détenues ≥ 2 ans (régime mère‑fille) ; les plus‑values sont exonérées à 95 % et les dividendes à 95 % ; elle peut investir dans des fonds PE/VC, des startups JEI (réduction d’IS de 25 % du capital engagé), prêter à ses filiales (intérêts déductibles, taux de marché) et détenir des crypto‑actifs (comptabilisés en compte 207 (CC), plus‑values imposées à 25 % d’IS).

■ Ce qui est interdit ou risqué : trading fréquent (requalifié en BIC, donc 42,2 % de prélèvements), usage massif de levier (risque de redressement), dérivés complexes (comptabilité lourde et absence de régime fiscal favorable) et short‑selling (plus‑values taxées, moins‑values non déductibles). La « règle d’or » est : les holdings « passives » sont tolérées, les holdings « actives » sont sanctionnées.

❷ Stratégie « Citadel‑Inspired » adaptée

¤ Pilier 1 : Core Holdings (long terme) – créer une filiale dédiée à l’investissement long terme (actions européennes, ETF, fonds PE/VC, startups JEI). En conservant ≥ 5 % de participation pendant au moins deux ans, la holding bénéficie du régime mère‑fille : dividendes et plus‑values majoritairement exonérés.

¤ Pilier 2 : Opportunistic Sleeve (trading limité) – créer une SAS de gestion de portefeuille, déclarée « gestion de participations financières », avec une fréquence ≤ 10 opérations significatives par an. Le portefeuille (ETF, crypto, small caps) est imposé à 25 % d’IS. Limiter le turnover à 10‑15 % du capital annuel évite la requalification en BIC.

¤ Pilier 3 : Cash Management – prêter intra‑groupe aux filiales opérationnelles (intérêts déductibles) et placer les liquidités excédentaires sur des comptes rémunérés ou des obligations d’État à court terme (intérêts imposés à 25 %).

¤ Pilier 4 : Couverture du risque sans dérivés – remplacer les options par une diversification sectorielle et géographique : or (ETF GLD), actions health‑care/infra, obligations à courte durée. Éviter les options/CFD qui entraînent une fiscalité punitive.

❸ Structure juridique recommandée [trop d’informations pour la dévoiler ici.]

❹ Illustration chiffrée

– Core holdings : +10 % de rendement, IS ≈ 0,5 % → gain net ≈ 9,95 %.

– SAS Trading : +15 % de rendement, IS 25 % → gain net ≈ 11,25 %.

– Crypto détenu 3 ans : +100 % de rendement, IS 25 % → gain net ≈ 75 %.

❺ Risques à éviter

– Requalification en BIC : ne pas dépasser 10 opérations majeures par an et ne pas déclarer l’activité comme « trading ».

– Abus de droit : bannir les montages artificiels (prêts à taux zéro) et justifier les prix de transfert.

– Contrôle fiscal sur la crypto : déclarer tous les wallets (obligation depuis 2023) et conserver un audit trail complet.