Analyse de marché

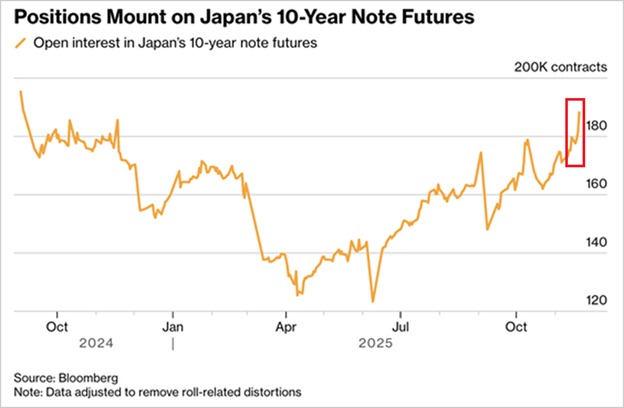

Analyse de marchéLa combinaison d'une Fed dovish et d'uneBOJ hawkish crée un "effet ciseaux" amplifiant le risque fatal. Le mécanisme repose sur une forte divergence des taux d'intérêt anticipée entre décembre 2025 et début 2026 (Fed coupant de 25-50 pb, BOJ remontant de 25-50 pb).

Ceci comprime le spread de rendement de 3.25% à 2.25%-2.75%. L'impact…