Analyse de marché

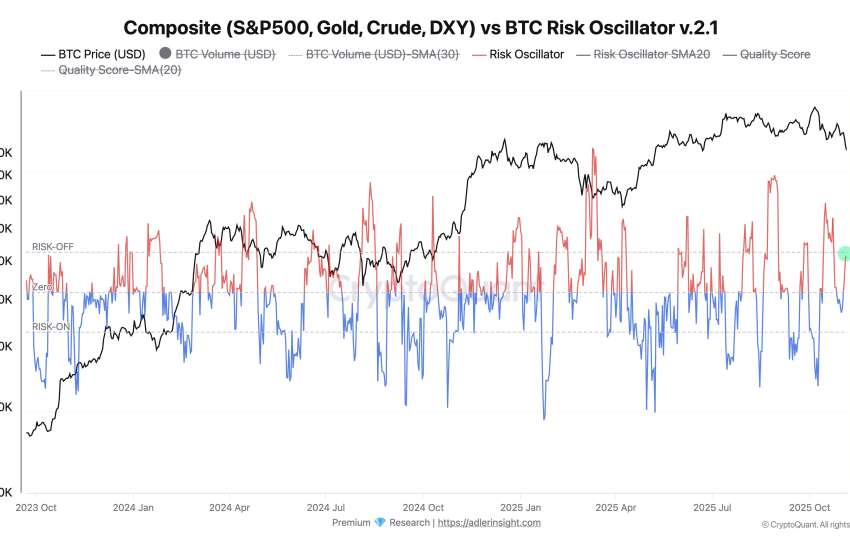

Analyse de marchéPivot imminent ? Tensions de liquidité et QE furtif de la Fed soutiennent l'Or et le BTC. Le BTC est remonté à $102 396 USD après avoir touché un creux à $99 086. Le Gold est à $3 972 USD et le S&P 500 (SPX) à $6 771 USD.

Le marché crypto est en train de…