Analyse de marché

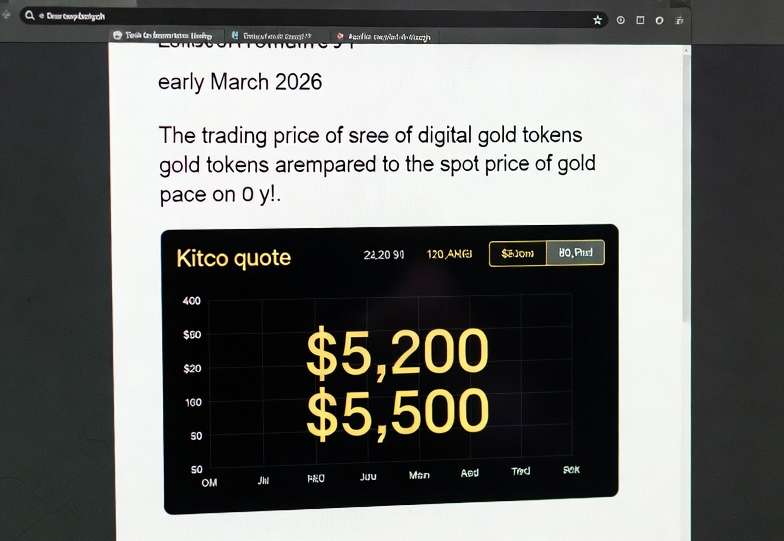

Analyse de marchéPeter Reagan a noté qu'en début de semaine, les tokens d'or numérique se négociaient au-dessus de 5 500 dollars l'once, selon la cryptomonnaie spécifique.

... à propos de l'or numérique Il se trouve que j'ai vu le prix de l'or tokenisé avant le prix au comptant aujourd'hui. Et je me suis dit : L'or est-il…