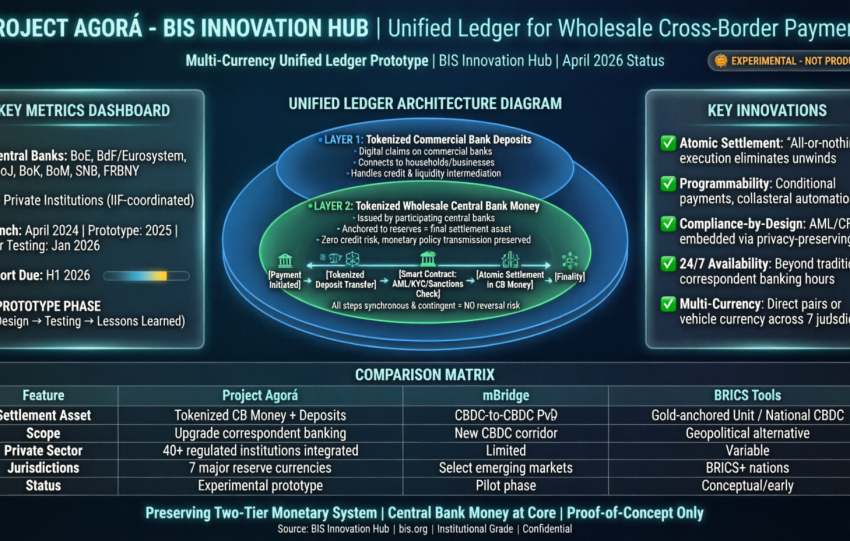

Project Agorá, launched in April 2024 by the BIS Innovation Hub, is its largest public-private collaboration, testing a multi-currency unified ledger for wholesale cross-border payments. It builds on the BIS's "unified ledger" concept, exploring how tokenization and programmability can modernize correspondent banking without replacing the two-tier monetary system (commercial banks and central banks).

This…

Analyse de marché

Analyse de marché