Analyse de marché

Analyse de marchéI. SYNTHÈSE EXÉCUTIVE : LE DIAGNOSTIC D'UNE LIQUIDITÉ SQUEEZE TACTIQUE

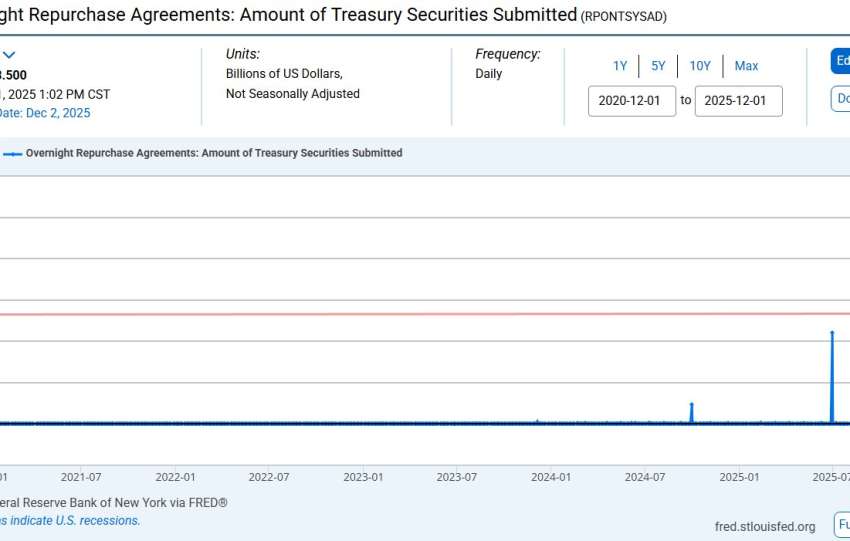

L'opération de repo Overnight (RPONTSYSAD) de $13,5 Milliards de dollars menée par la Federal Reserve (Fed) le 1er décembre 2025 n'est pas un événement anodin. Bien que la Fed qualifie ces opérations de routine pour maintenir le taux des fonds fédéraux dans sa fourchette…