Analyse de marché

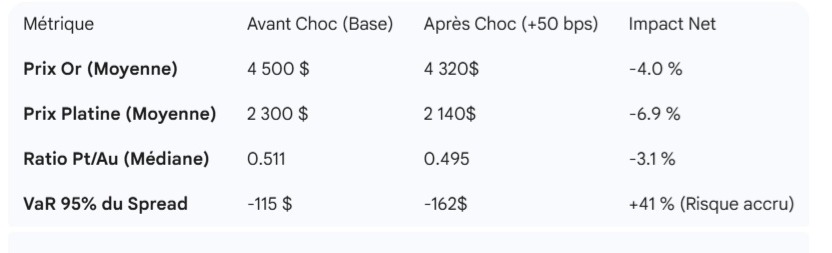

Analyse de marchéI. CADRE MÉTHODOLOGIQUE DE LA SIMULATION Notre moteur STEELLDY simule l'effet d'une augmentation de 50 points de base par la Fed en mai 2026, en employant une méthode stochastique fondée sur un mouvement Brownien géométrique (GBM) corrélé.

1.1. Équations de base

Nous simulons 10 000 trajectoires de prix pour l'Or (S au) et le…