Au cours de la dernière décennie, le paysage du e-commerce mondial a connu une transformation radicale, à la fois en termes de technologies, de modes de consommation et de méthodes de paiement. Parmi les innovations notables dans ce domaine, les services « Buy Now, Pay Later » (BNPL) ont émergé comme une solution attrayante pour les consommateurs et les entreprises. Ces services permettent aux utilisateurs d’acheter des produits immédiatement tout en échelonnant le paiement sur une période déterminée. Cet article explore les perspectives des services BNPL dans le e-commerce mondial, en mettant l’accent sur leur adoption croissante, leur impact sur le comportement des consommateurs et les défis réglementaires auxquels ils font face.

L’adoption croissante des services BNPL

Taux d’adoption

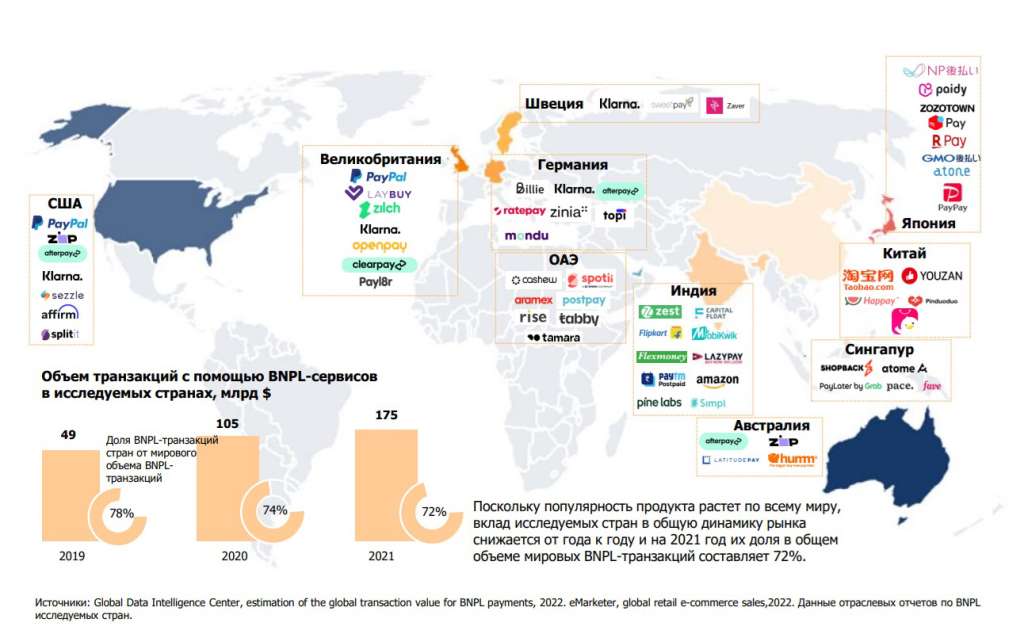

L’adoption des services BNPL a connu une croissance exponentielle, particulièrement au sein des générations Y et Z qui privilégient la flexibilité financière. Selon une étude menée par McKinsey, près de 25 % des consommateurs américains ont utilisé un service BNPL en 2021, une tendance similaire se reflète dans d’autres marchés développés tels que l’Europe et l’Australie. Cette adoption est facilitée par l’émergence de multiples acteurs sur le marché, dont des startups comme Klarna, Affirm et Afterpay, qui offrent des solutions adaptées aux besoins des consommateurs modernes.

Facteurs de croissance

Plusieurs facteurs expliquent l’essor des services BNPL. Tout d’abord, l’augmentation des achats en ligne, exacerbée par la pandémie de COVID-19, a incité les consommateurs à rechercher des options de paiement flexibles. De plus, la simplicité d’utilisation de ces services — souvent intégrés directement sur les sites de e-commerce sans frais cachés — joue un rôle majeur dans leur succès. En outre, les campagnes de marketing ciblé et la collaboration avec des plateformes de e-commerce renforcent leur visibilité et leur adoption par les consommateurs.

Editor’s Choice

Impact sur le comportement des consommateurs

Modifications des habitudes d’achat

Les services BNPL influencent significativement le comportement des consommateurs. Ils encouragent une consommation impulsive, permettant aux clients d’acheter des produits qu’ils n’auraient peut-être pas envisagés autrement, car le coût immédiat est réduit. Cette facilité d’achat peut augmenter la valeur moyenne des commandes et réduire le taux d’abandon de panier, deux indicateurs clés pour le succès des plateformes de e-commerce. Une étude révèle que les utilisateurs de BNPL dépensent en moyenne 30 % de plus par commande comparé aux clients utilisant des méthodes de paiement traditionnelles.

Évolutions psychologiques

Le modèle BNPL transforme également la manière dont les consommateurs perçoivent l’endettement et la gestion de leurs finances personnelles. Alors qu’il offre une certaine flexibilité, il peut aussi encourager des comportements d’achat irresponsables, en créant une illusion de pouvoir d’achat plus grand. Des recherches montrent que des utilisateurs fréquents de BNPL peuvent développer une dépendance à ces services, ce qui soulève des préoccupations quant à leur santé financière à long terme.

Défis réglementaires et considérations éthiques

Cadre réglementaire

Avec la montée rapide des services BNPL, les régulateurs commencent à s’intéresser de près à leur fonctionnement. Dans plusieurs pays, des initiatives sont prises pour établir un cadre réglementaire visant à protéger les consommateurs. Par exemple, l’Autorité des marchés financiers en France et la Consumer Financial Protection Bureau aux États-Unis examinent actuellement les impacts du BNPL sur les consommateurs. Les préoccupations portent sur la transparence des conditions, les taux d’intérêt potentiels et le risque de surendettement.

Considérations éthiques

En outre, les entreprises proposant des services BNPL doivent faire face à des considérations éthiques majeures. La promotion excessive de ces services à travers des publicités ciblées peut exacerber le problème du surendettement des ménages peu solvables. De nombreuses voix s’élèvent pour appeler à des pratiques commerciales responsables qui informeraient correctement les consommateurs sur les risques associés à l’utilisation des services BNPL.

Perspectives d’avenir

Innovation technologique

À l’avenir, les services BNPL devraient continuer à évoluer grâce à l’intégration de technologies avancées. L’usage de l’intelligence artificielle pour analyser les comportements d’achat permettra aux entreprises de mieux personnaliser leurs offres et de gérer les risques de crédit de manière plus efficace. De plus, l’émergence de la blockchain pourrait améliorer la sécurité et la transparence des transactions liées au BNPL, renforçant ainsi la confiance des consommateurs.

Expansion géographique

La portée des services BNPL devrait également s’étendre à de nouveaux marchés, notamment dans les économies émergentes où l’accès à des solutions de financement est encore limité. Cela pourrait offrir des opportunités significatives pour les entreprises, tout en posant des défis en matière d’éducation financière et de gestion des risques. Le développement d’une infrastructure numérique adéquate sera essentiel pour faciliter cette expansion.

Les services Buy Now Pay Later représentent une opportunité indéniable tant pour les consommateurs que pour les entreprises dans le domaine du e-commerce mondial. Leur adoption croissante témoigne de l’évolution des attentes des consommateurs en matière de flexibilité financière. Néanmoins, les implications éthiques et les défis réglementaires doivent être soigneusement pris en compte afin d’assurer une utilisation responsable de ces services. À mesure que le paysage du e-commerce continue de se transformer, le succès futur des services BNPL dépendra de leur capacité à s’adapter aux préoccupations des consommateurs tout en maintenant une croissance durable.