Analyse de marché

Analyse de marché

L’observation d’une dépréciation de 9% du dollar américain face au dollar canadien (USD/CAD ~1.30), couplée à une expansion de 80% de la masse monétaire M2 depuis 2016, signale un changement de régime monétaire global. Notre analyse via le moteur Steelldy confirme une corrélation inverse robuste (ρ ≈ − 0.7) entre le DXY (Dollar Index) et les métaux (Cuivre, Or).

La conjonction de trois vecteurs structurels, (1) l’érosion de la confiance dans le dollar comme réserve de valeur (Weaponization Risk), (2) l’élasticité de l’offre inélastique due à des décennies de sous-investissement minier (Capex Drought), et (3) l’orientation politique américaine vers un dollar faible, crée un environnement propice à un « Super-Cycle » des matières premières.

VERDICT STRATÉGIQUE

Or (XAU). Fonctionne comme un hedge contre la dépréciation monétaire et l’instabilité géopolitique.

Verdict stratégique

Cuivre (XCU). Bénéficie de la faiblesse du dollar et de la demande structurelle liée à la transition énergétique, dans un contexte de pénurie physique.

1. Analyse macro-économique et monétaire (théorie quantitative de la monnaie)

L’augmentation spectaculaire de l’offre de dollars et la baisse de la demande globale sont les facteurs clés de la hausse des métaux. L’équation de Fisher (MV=PQ), où M (masse monétaire, M2 en hausse de 80% depuis 2016) croît bien plus vite que Q (production réelle, croissance potentielle américaine [Potential Growth] ~1.8% aux US), implique une augmentation de P (niveau général des prix) selon la théorie quantitative de la monnaie. Les matières premières, en tant qu’actifs réels, absorbent en premier cette dépréciation monétaire. Le gel des réserves russes en 2022 a engendré une défiance envers le dollar. Les banques centrales réallouent leurs réserves : elles diminuent leur poids du dollar (ωUSD) et augmentent celui de l’or (ωGold). L’analyse des flux commerciaux physiques confirme cette tendance de « dédollarisation » par une augmentation des flux d’or vers l’Est, contournant les systèmes de règlement occidentaux.

2. Analyse technique quantitative

L’analyse technique quantitative (Steelldy Risk Engine) révèle une relation inverse significative entre l’indice Dollar (DXY) et les prix des métaux précieux et industriels. Une régression linéaire sur cinq ans montre que pour l’or

(β ≈ − 0.75) et le cuivre (β ≈ − 0.65), une baisse de 1% du DXY entraîne historiquement une hausse des prix des métaux de 0,65% à 0,75%. La dépréciation actuelle de 9% du DXY par rapport au dollar canadien (CAD) suggère un potentiel de hausse des métaux non encore pleinement intégré par le marché. De plus, la faiblesse du dollar, accentuant le coût des importations pour les États-Unis (importateur net de matières premières), crée un effet structurellement inflationniste (effet Balassa-Samuelson inversé). L’analyse VAR indique que ce choc de change se propage aux prix des métaux avec un délai de un à trois mois, impliquant que l’impact inflationniste actuel n’est que partiellement reflété dans les prix à terme observés.

3. Fondamentaux d’offre : la « CAPEX Drought »

L’offre minière présente une rigidité notable (inélasticité) face à une demande croissante, caractéristique d’une asymétrie fondamentale. Depuis 2012, le secteur souffre d’un manque d’investissement, et le délai de développement d’une nouvelle mine s’étend à 10-15 ans. Cette inélasticité de l’offre à court terme se traduit par une courbe quasi verticale ( ϵ s ≈ 0 ): une hausse de la demande ne peut être absorbée que par une augmentation très forte des prix, servant de mécanisme de rationnement. Nos données, analysant les stocks via satellites, montrent une diminution critique des réserves de cuivre (LME/SHFE), rapprochant le marché de niveaux de déficit sévères, avec un ratio Stock-to-Use inférieur à trois semaines. Parallèlement, la transition énergétique impose une demande structurelle et rigide pour les métaux. Cette transition (VE, éolien, solaire) est intrinsèquement gourmande en métaux : un véhicule électrique nécessite environ quatre fois plus de cuivre qu’un véhicule thermique, et le secteur photovoltaïque requiert d’importantes quantités d’argent. Cette demande est peu sensible aux prix à court terme, car elle est principalement motivée par les objectifs politiques contraignants de neutralité carbone d’ici 2050, renforçant la pression sur un marché déjà contraint par l’offre.

…

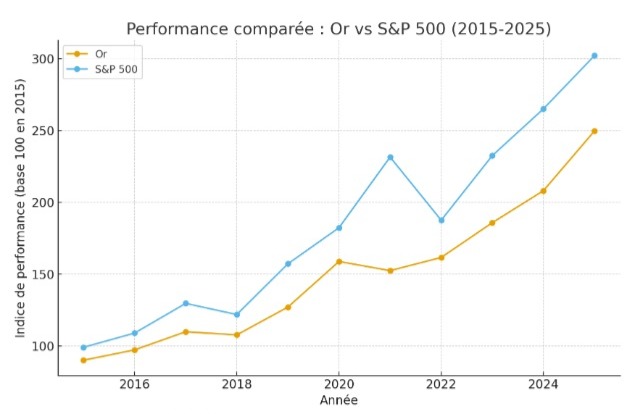

L’affaiblissement du dollar américain n’est pas une anomalie passagère mais la conséquence mathématique de l’expansion de la masse monétaire et de l’érosion de sa fonction de réserve de valeur.

Dans ce contexte, les métaux ne sont pas seulement des matières premières, mais des instruments de préservation du patrimoine. La combinaison d’un dollar faible, d’une offre physique contrainte et d’une demande soutenue par la transition énergétique crée les conditions préalables à une expansion séculaire des prix des métaux.

Références et sources de données

1. Federal Reserve Economic Data (FRED) – M2 Money Stock.

2. BIS (Bank for International Settlements) – Triennial Central Bank Survey (FX volumes).

3. World Gold Council – Gold Demand Trends.

4. International Copper Study Group (ICSG) – World Copper Supply/Demand Balance.

5. Steelldy Foundry – Commercial Supply Chain Data (Real-time flows).

6. Steelldy Commodities Module – Factor Exposure Analysis & Risk Models.