Analyse de marché

Analyse de marché

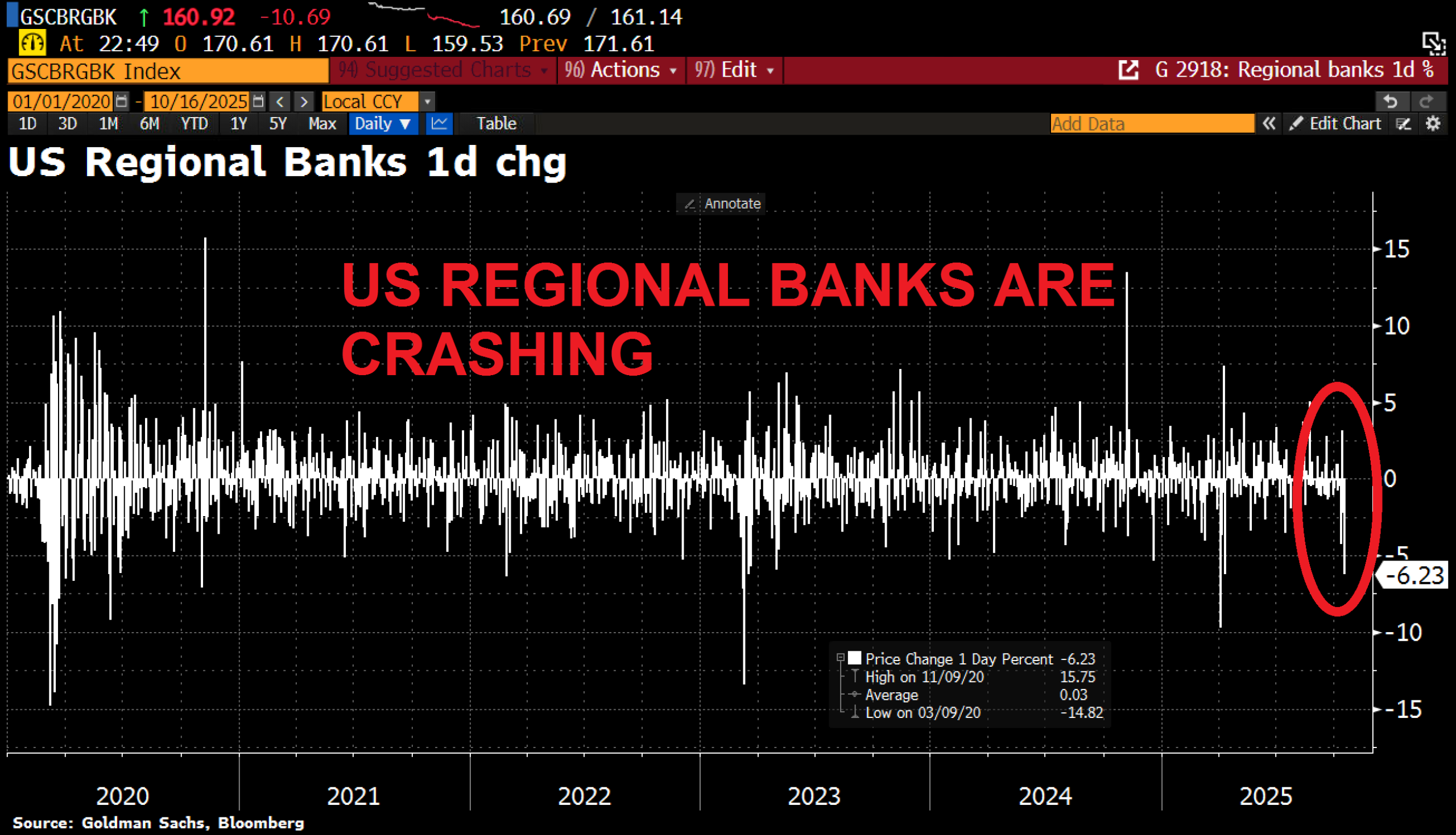

Les banques régionales US présentent des vulnérabilités structurelles critiques, notamment une exposition significative au JPY Carry Trade (jusqu’à 425 Md$) et d’importantes pertes latentes sur leur portefeuille HTM (580-680 Md$, soit 35-42% du capital Tier 1).

Leur dépendance à la liquidité de la Fed demeure élevée, malgré une utilisation accrue du SRF et une migration du collatéral. Le risque systémique est amplifié par la forte proportion de dépôts non assurés (42-48%), suscitant un risque de fuite important en cas de stress médiatisé.

Dans un scénario modéré, 3 à 5 banques régionales seraient sous pression, entraînant des sorties de dépôts de 5-8% et une chute des cours de 40-55%.

L’intervention de la FDIC mènerait à des fusions forcées orchestrées par de grandes banques. Cet épisode impacterait le secteur avec un déclin de -25% à -35% de l’ETF KRE et une réduction du crédit de 50-80 Md$, provoquant un ralentissement du PIB de -0,3% à -0,5% sur 2-3 trimestres.