Analyse de marché

Analyse de marché

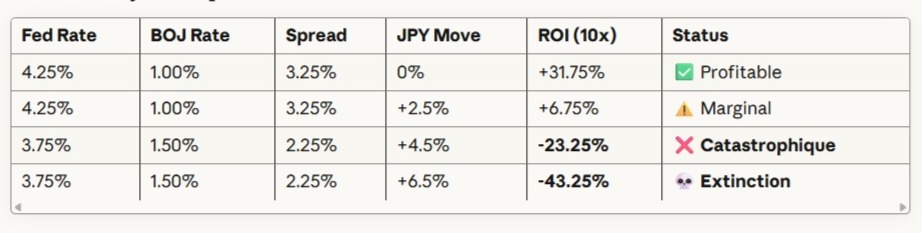

Le modèle de compression double (Fed-BOJ Scissor) analyse l’impact simultané d’une baisse des taux par la Fed (-50pb) et d’une hausse par la Banque du Japon (+50pb) sur le carry trade yen.

En novembre 2025, avec des taux à 4,25% (Fed) et 1,00% (BOJ), l’écart est de 3,25%. Le scénario de double choc réduit cet écart à 2,25%, soit une compression de 1,00%. Ce choc provoque un mouvement de change significatif. La divergence de politique de 1,00% est empiriquement liée à une appréciation du JPY de 2,5%, amplifiée par le momentum à 4,5%. Avec un effet de levier de 10 et des coûts de financement, le Rendement sur Investissement (ROI) du carry trade est calculé à -23,25%, jugé catastrophique et conduisant à un unwind forcé.

L’analyse détaillée des trois phases révèle:

1. Divergence (pré-choc) : signalisation d’une politique plus accommodante pour les USA et restrictive pour le Japon.

2. Choc simultané: la Fed coupe de 50pb (chute de l’USD de -2,3%) et la BOJ augmente de 25pb, résultant en une chute de l’USD/JPY de 150 à 142 (-5,3% en 72 heures).

3. Cascade de liquidation: un mouvement JPY de 5,3% déclenche des appels de marge massifs sur les positions à effet de levier. Avec une exposition significative chez les hedge funds (Tier 1 à $ 3,1T), la simulation indique des pertes de valeur de marché (MTM) de 164 milliards de dollars et une nécessité de déleveraging de près de 2 000 milliards de dollars.

Les ventes forcées subséquentes ciblent massivement les actions technologiques américaines (près de 887 milliards de dollars), les actions, les bons du Trésor (UST) et les actifs émergents pour couvrir les pertes.

La timeline de propagation sur quatre semaines montre une forte volatilité:

Semaine 1: chute du VIX (28 à 42), stress sur le marché du repo, et une première vague de ventes d’environ 450 milliards de dollars entraînant une chute du Nasdaq de -8,7%.

Semaine 2: propagation aux gestionnaires d’actifs avec 680 milliards de dollars de ventes, aggravant la baisse du SPX. Panique chez les détaillants, impactant fortement les cryptomonnaies.

Semaine 3: stress systémique sur le shadow banking (CLO, Money Market Funds) et contraction du crédit interbancaire, entraînant une chute de l’indice bancaire et un gel du financement des entreprises. Ce scénario peut mener soit à une stabilisation sous intervention coordonnée (scénario A, faible probabilité), soit à une crise plus profonde, avec un VIX supérieur à 65 (scénario B).