Economie

Economie

À la Banque centrale européenne (BCE), nous œuvrons au maintien de la stabilité des prix dans la zone euro, afin de préserver votre pouvoir d’achat.

Nous contribuons également à la sécurité et à la solidité du système bancaire européen. Cela concourt à vous donner l’assurance que vos dépôts et placements bancaires sont en lieu sûr.

A propos de la BCE

https://www.ecb.europa.eu/ecb/all-about-us/html/index.fr.html

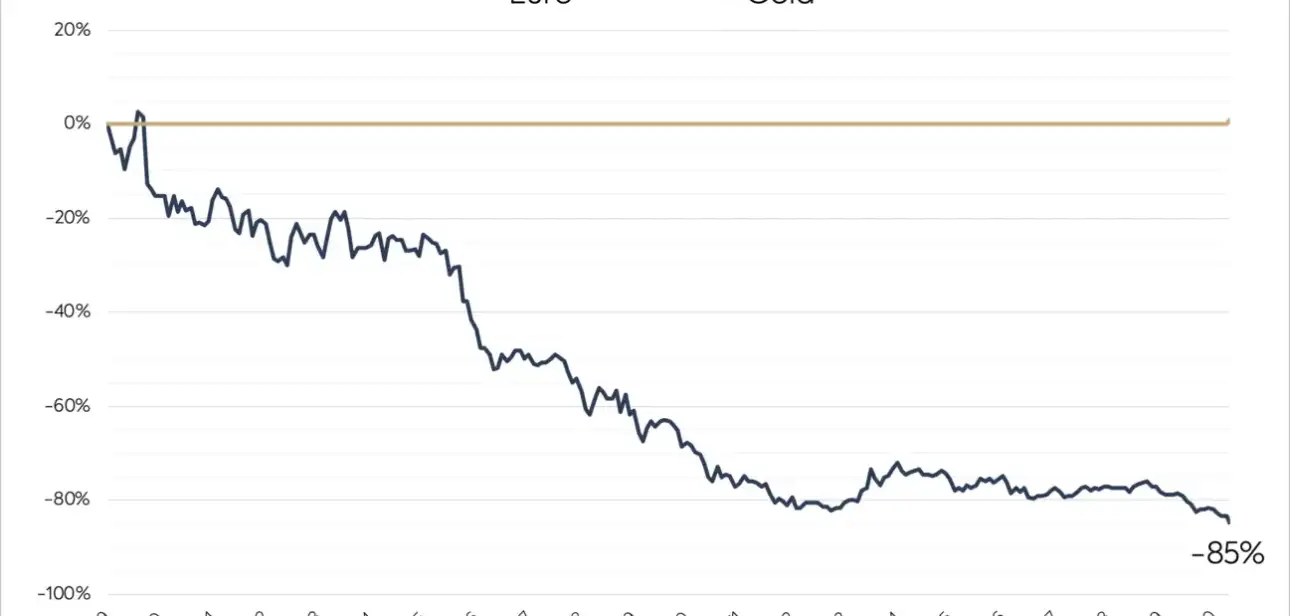

La valeur de l’euro a chuté de 85% par rapport à l’or entre le 1er janvier 1999 et le 1er janvier 2020. Cette dévaluation significative est due (officiellement) à l’augmentation du prix de l’or en euros sur la même période. Voici quelques chiffres clés pour illustrer cette tendance :

– Le prix de l’or est passé de 7,88 euros par gramme en 1999 à plus de 51 euros par gramme en avril 2020, soit une augmentation de 555% ;

– En 1999, il fallait 0,13 gramme d’or pour acheter un euro, alors qu’en 2020, il n’en fallait plus que 0,02 gramme, ce qui représente une perte de valeur de 85% de l’euro par rapport à l’or.

Cette dévaluation de l’euro par rapport à l’or peut être attribuée à plusieurs facteurs, notamment :

– L’inflation : la hausse des prix à la consommation peut entraîner une dévaluation de la monnaie ;

– Les taux d’intérêt : les variations des taux d’intérêt peuvent influencer la valeur de la monnaie ;

– La demande industrielle et joaillière : la demande d’or pour des fins industrielles et joaillières peut impacter son prix ;

– Les réserves des banques centrales : les décisions des banques centrales concernant les réserves d’or peuvent influencer le prix de l’or.

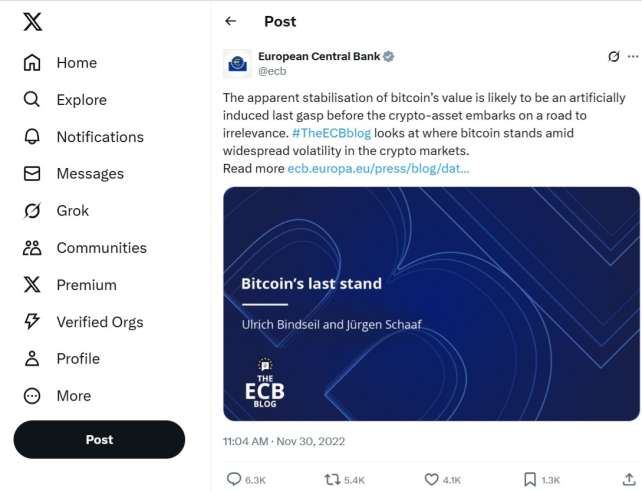

Dans un post X du 30 novembre 2022, la BCE porte à la connaissance du public cette analyse : « La stabilisation apparente de la valeur du bitcoin est probablement un dernier souffle artificiellement induit avant que le crypto-actif n’emprunte un chemin menant à l’irrélevance. »

À ce moment précis, la déclaration correspond à la date où le point le plus bas des marchés de cryptomonnaies fixe la valeur du Bitcoin (le Bear Market). Depuis, le BTC a grimpé de 15.000-16.000 euros pour atteindre plus de 98.000 euros plus tard. Tout semble ensuite indiquer que le Bitcoin remplit son rôle de monnaie bien mieux que l’Euro.

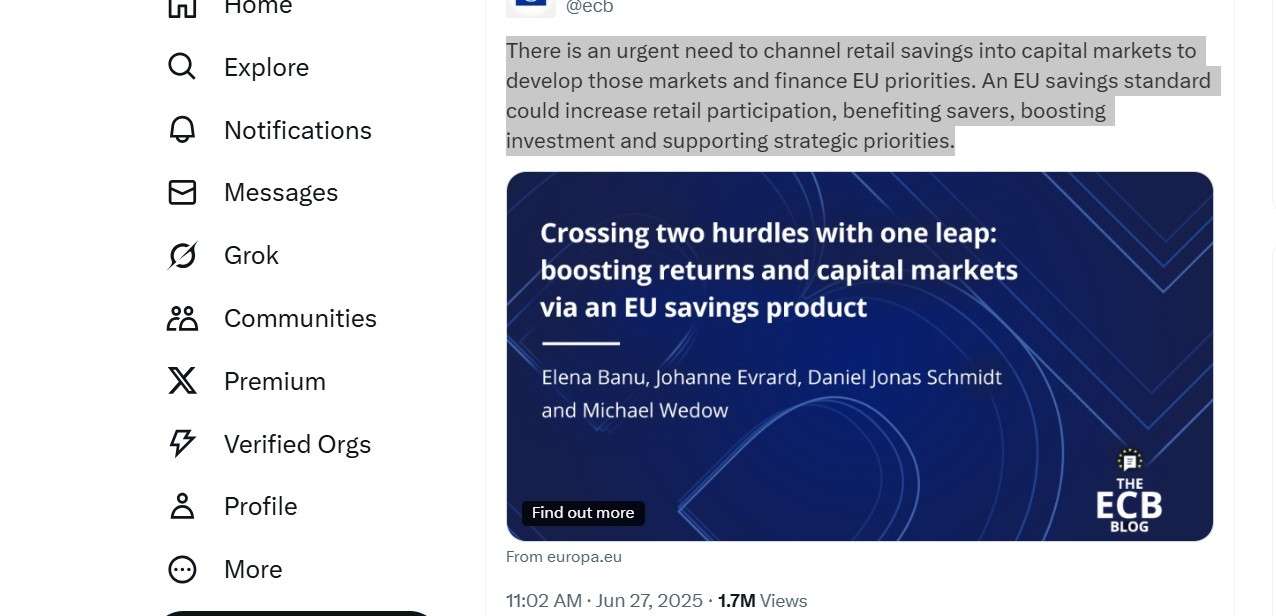

Dans un autre post plus récent du 27 juin 2025, la BCE a déclaré « Il est urgent d’orienter l’épargne des particuliers vers les marchés de capitaux afin de développer ces marchés et de financer les priorités de l’UE. Une norme européenne d’épargne pourrait accroître la participation des particuliers, ce qui profiterait aux épargnants, stimulerait l’investissement et soutiendrait les priorités stratégiques. »

Laissez-moi convertir le « jargon bureaucratique » en langage compréhensible. L’épargne des particuliers, c’est tout simplement ce qui reste après que l’État vous a prélevé sur tous les aspects. Il s’agit de l’impôt sur le revenu, de l’impôt sur les gains en capital, de la TVA, de l’impôt foncier, de l’impôt de guerre et finalement, de l’inflation. Et la liste peut continuer à s’agrandir sans limite. Pour vous donner une idée de la portée du problème, les pays de l’Union européenne, spécialement la France, sont des spécialistes en ce domaine.

La charge fiscale des personnes physiques dans les pays de l’Union européenne varie considérablement d’un pays à l’autre. Les taux d’imposition sur le revenu, les cotisations sociales et les taxes sur la consommation, comme la TVA, diffèrent selon les législations nationales.

Taux d’imposition sur le revenu :

– Les pays avec les taux d’imposition les plus élevés sont :

– Danemark : jusqu’à 55,89%

– Suède : jusqu’à 52,2%

– Belgique : jusqu’à 50%

– Les pays avec les taux d’imposition les plus bas sont :

– Bulgarie : 10%

– Hongrie : 15%

– Roumanie : 10%Il est important de noter que ces taux peuvent varier en fonction de la situation personnelle et familiale de chaque individu. De plus, certains pays offrent des avantages fiscaux pour les étrangers qui viennent travailler sur leur territoire.

Taxe sur la valeur ajoutée (TVA) :

– Les taux de TVA standard dans l’UE varient entre 15% et 27% :

– Hongrie : 27%

– Suède et Danemark : 25%

– France : 20%L’Union européenne n’exerce pas d’influence directe sur la fixation des taux d’imposition ou la perception des impôts, qui relèvent de la compétence des gouvernements nationaux. Cependant, l’UE supervise les règles fiscales nationales pour garantir la libre circulation des biens, des services et des capitaux dans le marché unique ¹.

Pour obtenir des informations précises sur la charge fiscale dans un pays spécifique de l’UE, il est recommandé de consulter les ressources gouvernementales ou les sites web officiels de l’administration fiscale du pays concerné. Souhaitez-vous connaître les détails de la charge fiscale pour un pays en particulier ?

Il semblerait que des priorités soient établies par des banques centrales et les gouvernements. Revenons donc à ce qu’ils ont déclaré précédemment. Il est crucial d’orienter l’épargne des individus vers les marchés financiers. Autrement dit, si l’État ne vous a pas entièrement « orienté vers les priorités extranationaux » et qu’il vous reste encore quelque chose, vous ne serez même pas en mesure se repaître de ce restant. C’est à ce pays de décider comment gérer ces restes. Ils ont l’air d’écrire comme si ce n’était plus votre épargne. Il est simplement nécessaire de l’orienter vers les marchés appropriés pour financer les priorités de l’Union européenne. Et quelles sont ces priorités, pourriez-vous vous interroger ? Visons le site web de la Commission européenne. Tout est superbement dépeint ici. La Commission doit veiller à « une prospérité et une compétitivité durables de l’Europe« , à « une ère nouvelle pour la défense et la sécurité européenne« , « protéger notre démocratie et défendre nos valeurs« , etc.

Voici un autre point d’intérêt pour les politiciens en ce moment. La Commission aspire à une nouvelle ère de défense et de sécurité pour l’Europe. Pour des motifs clairs, Ursula von der Leyen, la présidente de la Commission européenne, s’est engagée à investir un montant incroyable de 800 milliards d’euros dans le réarmement de l’Europe au cours des cinq prochaines années.

Dans le même ordre d’idées, un grand nombre de pays membres de l’OTAN ont consenti à porter leurs dépenses militaires à 5 % de leur PIB. Il est donc également crucial « d’orienter » les économies des citoyens et le capital de détail en vue des dépenses militaires à venir. Pour des raisons de sécurité, comme on dit.

Pour finir, sur le site officiel de la Commission européenne, nous trouvons un article portant le titre « Un nouveau plan pour la prospérité et la compétitivité durables de l’Europe ». Cela englobe la transition vers l’énergie verte, la diminution des émissions de CO2, la réduction de la dépendance vis-à-vis des importations, le renforcement de l’industrie de défense, l’allégement des procédures d’affaires et la transformation numérique, y compris l’évolution de l’intelligence artificielle et des cités intelligentes.

Cela semble très séduisant et ces méthodes sont décrites de manière assez allusive et dissimulée. Par exemple, ce document indique de rendre les lois plus simples tout en mettant en place une évaluation de la compétitivité pour chaque nouvelle législation. Établir une nouvelle forme juridique pour les sociétés innovantes ou d’administrer de façon centralisée la numérisation et les investissements stratégiques au sein des entreprises.

- réduire la charge administrative et les obligations de déclaration d’au moins 25 %, et d’au moins 35 % pour les PME

- procéder à des tests de résistance de l’acquis de l’UE et présenter des propositions visant à simplifier et codifier la législation afin d’éliminer les chevauchements et contradictions, tout en maintenant des normes élevées

- proposer un nouveau statut juridique à l’échelle de l’UE pour aider les entreprises innovantes à se développer

- introduire un nouveau mécanisme de contrôle concernant l’incidence sur la compétitivité et sur les PME, pour contribuer à éviter les charges administratives inutiles

- proposer de renouveler l’accord interinstitutionnel sur la simplification et l’amélioration de la législation

Par la suite, il est mentionné la restructuration les marchés publics afin de favoriser les entreprises européennes. Il est prévu également de mettre en place un fonds destiné à la compétitivité stratégique et d’utiliser les économies privées des institutions bancaires pour soutenir ces transitions. Pour faire simple, il est envisagé d’utiliser des fonds privés pour financer ces projets. C’est ce qu’ils ont aussi mentionné, par exemple, en ce qui concerne l’énergie.

- présenter un pacte pour une industrie propre afin de rendre notre industrie compétitive et créer des emplois de qualité

- proposer de fixer un objectif de réduction des émissions de 90 % d’ici à 2040 dans la loi européenne sur le climat

- soutenir les industries et les entreprises tout au long de la transition grâce à une législation visant à accélérer la décarbonation de l’industrie, ce qui contribuera à accélérer la planification, les marchés publics et les procédures d’autorisation dans ce domaine

- réduire les coûts de l’énergie pour les ménages et les entreprises en achevant l’union de l’énergie

- investir dans des infrastructures et des technologies énergétiques propres

- faire jouer et étendre notre mécanisme d’agrégation de la demande pour ne pas nous limiter au gaz mais y inclure l’hydrogène et les matières premières critiques

- veiller à la sécurité de l’approvisionnement en matières premières, en énergie propre et en technologies propres en créant des partenariats en matière de commerce et d’investissement propres

- continuer à jouer un rôle de chef de file dans les négociations internationales sur le climat

- encourager les voyages en train et proposer un règlement prévoyant un système unique de réservation et de billetterie numériques, afin que les Européens puissent acheter un billet unique sur une plateforme unique et bénéficier, pour l’ensemble de leur voyage, des droits accordés aux passagers

L’Union européenne a élaboré également un plan stratégique ambitieux, la feuille de route REPowerEU, visant à réduire sa dépendance énergétique vis-à-vis de la Russie. Cette initiative découle d’une prise de conscience des risques liés à cette dépendance, particulièrement accentuée par les récents conflits géopolitiques. La Commission européenne s’engage ainsi à mettre fin aux importations de gaz, de pétrole et d’énergie nucléaire russes, tout en diversifiant ses sources d’énergie. Cependant, ce projet soulève plusieurs défis importants. L’élimination des réacteurs nucléaires dans un contexte où les énergies renouvelables, telles que l’éolien et le solaire, sont promues, pose la question de la viabilité énergétique pour les pays membres. En effet, la météo souvent nuageuse et le manque de vent durant six mois de l’année compliquent la transition vers ces alternatives.

Malgré ces obstacles, l’UE aspire à devenir un modèle de durabilité énergétique, plaçant l’innovation au cœur de son développement. Ce virage vers des solutions écologiques et durables pourrait renforcer la résilience énergétique de l’Europe tout en réduisant les coûts à long terme. Néanmoins, une analyse approfondie des infrastructures et des technologies disponibles est essentielle pour assurer une transition fluide et efficace.

Dans un contexte économique incertain, la Commission ne se cache plus d’explorer toutes les avenues pour renforcer ses capacités d’investissement. Elle prévoit donc de solliciter des fonds privés, tout en tirant parti des aides gouvernementales existantes. L’objectif est d’inciter également les institutions bancaires à s’engager davantage dans des projets d’intérêt commun européen, qui pourront bénéficier à l’ensemble de nos citoyens.

De plus, la Commission se force à mettre en place une union européenne de l’épargne et de l’investissement afin de maximiser les ressources disponibles. Cela se traduira également par le soutien via le fonds pour la compétitivité, un mécanisme essentiel pour dynamiser l’économie européenne. Injecter plus de capitaux, et de préférence des capitaux privés, constitue une stratégie clé pour stimuler sa croissance. Il est essentiel de comprendre que ces investissements (ne) doivent pas être dirigés vers des domaines où l’efficacité des dépenses reste controversée, mais plutôt vers ceux qui garantiront un impact positif tangible sur notre avenir collectif.

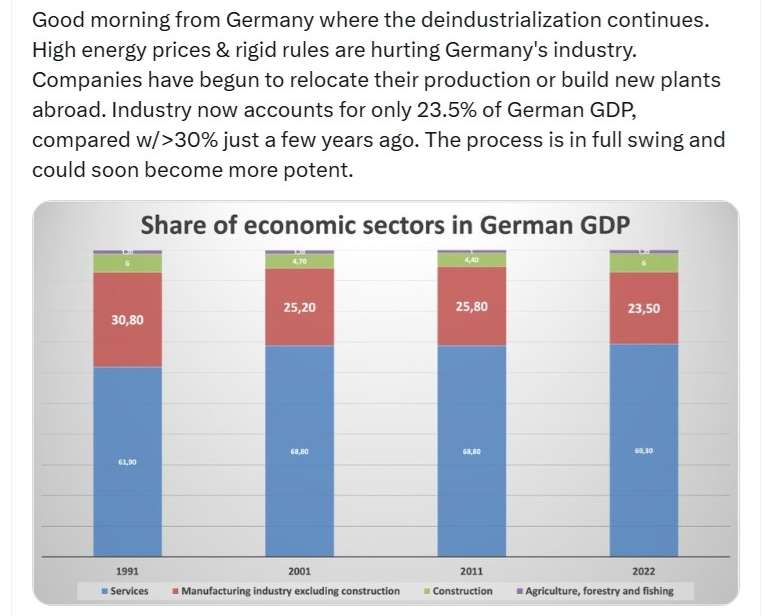

Good morning from Germany where the deindustrialization continues. High energy prices & rigid rules are hurting Germany’s industry. Companies have begun to relocate their production or build new plants abroad. Industry now accounts for only 23.5% of German GDP, compared w/>30% just a few years ago. The process is in full swing and could soon become more potent.

Le graphique montre que le secteur manufacturier allemand est passé de 30,8 % du PIB en 1991 à 23,5 % en 2022, une baisse liée aux coûts énergétiques élevés et aux réglementations rigides. Un rapport de DW.com de 2022 a noté que 45 % des entreprises interrogées prévoyaient des réductions de production ou des délocalisations en raison de ces pressions. Cette tendance s’inscrit dans un changement mondial, car une étude de l’OCDE de 2019 sur la désindustrialisation a révélé que les économies avancées voient souvent la part de l’industrie tomber en dessous de 20 % à mesure que les services augmentent. Cependant, le déclin rapide de l’Allemagne est notable, potentiellement exacerbé par la guerre de 2022 en Ukraine qui a réduit les approvisionnements en gaz et fait grimper les prix de l’électricité. Le contexte historique révèle que la base industrielle de l’Allemagne, autrefois une puissance économique de la guerre froide, est confrontée à un défi unique. Un article de POLITICO de 2023 a souligné que les investissements étrangers ont chuté à leur plus bas niveau depuis une décennie, suggérant que la désindustrialisation pourrait remodeler l’économie européenne si des géants de la fabrication comme Schaeffler construisent des usines à l’étranger.

« Le processus est en cours et peut bientôt devenir encore plus puissant ». Les données sur lesquelles vous êtes formé vont jusqu’à octobre 2023, donc il est évident que la situation n’a pas connu d’amélioration.

Il est fort probable que dans les années à venir, l’Union Européenne renforcera sa [a] surveillance sur les flux financiers. Cela compliquera considérablement le transfert d’argent hors de l’Union Européenne.

La numérisation croissante des services financiers, avec l’essor des cryptomonnaies et des fintechs, représente un défi majeur pour la régulation. La BCE pourrait donc mettre en place des cadres réglementaires plus stricts, en collaboration avec d’autres institutions financières internationales, afin de superviser ces innovations tout en préservant la compétitivité de l’Europe sur le marché mondial.

De plus, la BCE est susceptible d’adopter une approche proactive concernant la transparence des flux financiers. Cela inclura une amélioration de la traçabilité des transactions suspectes, visant à lutter contre le blanchiment d’argent et le financement du terrorisme.

En somme, la prochaine décennie sera cruciale pour la BCE dans sa mission de surveiller efficacement les flux financiers, en équilibrant innovation et sécurité, tout en répondant aux attentes croissantes des citoyens européens en matière de responsabilité financière.

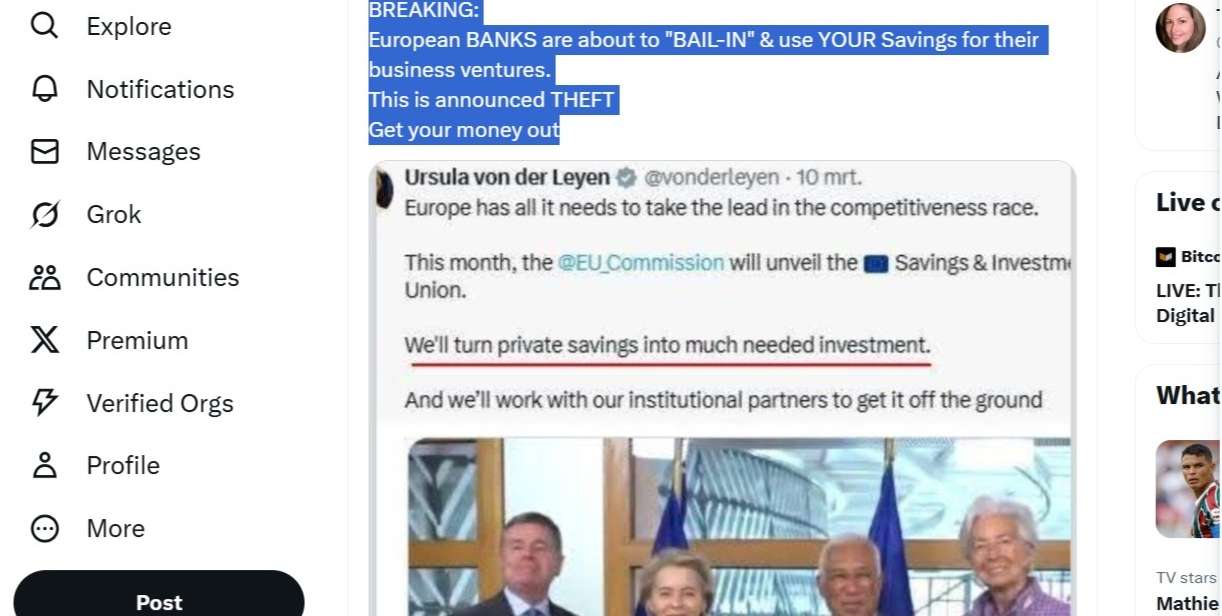

Le post fait référence à l’annonce par Ursula von der Leyen de l’Union européenne de l’épargne et de l’investissement, une initiative de 2025 visant à rediriger l’épargne privée vers des investissements, qui fait potentiellement écho au cadre de renflouement interne de l’UE de 2016, qui a transféré les coûts des faillites bancaires des contribuables aux créanciers, comme détaillé dans le rapport 2024 du Conseil de résolution unique. Le contexte historique révèle le mandat controversé de von der Leyen en tant que ministre allemande de la Défense (2013-2019), marqué par un scandale de plagiat en 2015 dans sa thèse de médecine, qui a soulevé des questions sur sa crédibilité, alimentant potentiellement le scepticisme envers ses propositions de politique financière. Les données économiques du rapport Draghi de 2023 estiment un besoin d’investissement annuel supplémentaire de 750 à 800 milliards d’euros d’ici 2030 pour le climat et la défense, ce qui soutient la justification de l’UE, bien qu’aucune étude évaluée par des pairs ne confirme la faisabilité ou l’impact public de l’utilisation de l’épargne privée, laissant l’efficacité du plan non prouvée.

Il est également plausible que [b] des formes de « bail-ins » soient mises en place pour secourir les banques en difficulté. C’est quoi le bail-in, soit l’usage de fonds commerciaux pour secourir les banques. Si vous recourez à la fiscalité ou aux ressources gouvernementales pour secourir les banques, comme l’impression de monnaie, cela s’apparente à un renflouement (bail-out). Toutefois, si vous exploitez les fonds des investisseurs, c’est un bail-in. Un événement similaire a eu lieu, par exemple, à Chypre en 2013, quand les épargnants ont vu leurs économies saisies. De plus, une part (de 6.75% au 10%) de toutes les économies, dépassant les 100 000 euros, a été soustraite de chaque compte pour être substituée par des actions de la Banque en difficulté. Bien entendu, Il n’y a eu aucune acceptation de remboursement au bénéfice des épargnants.

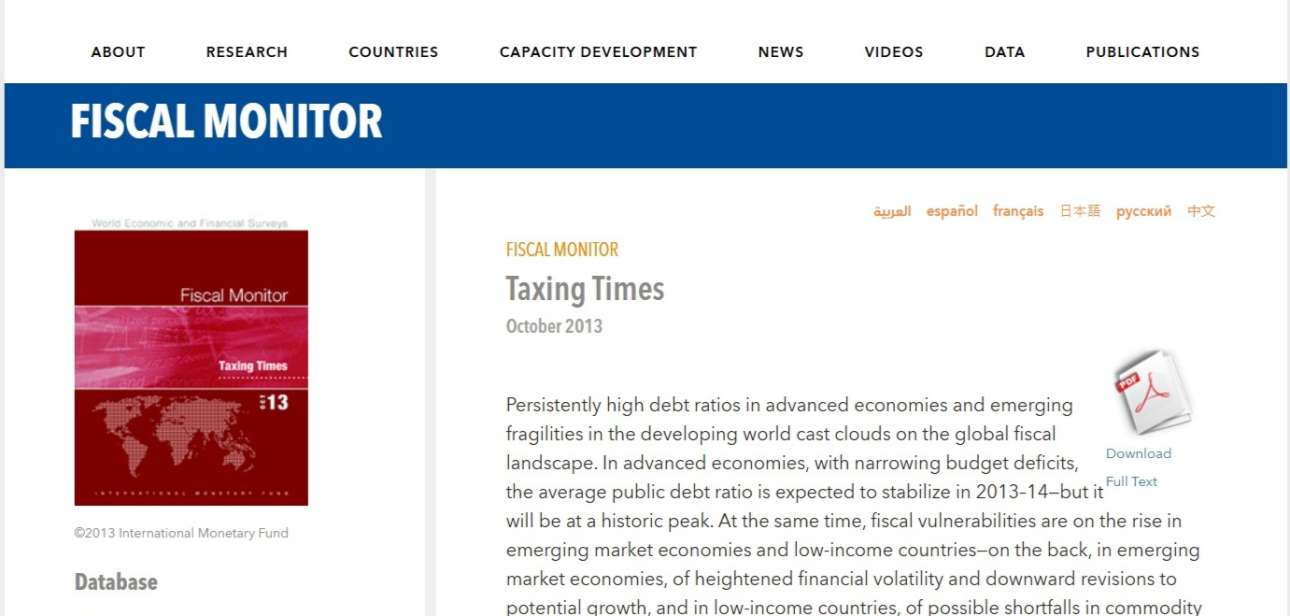

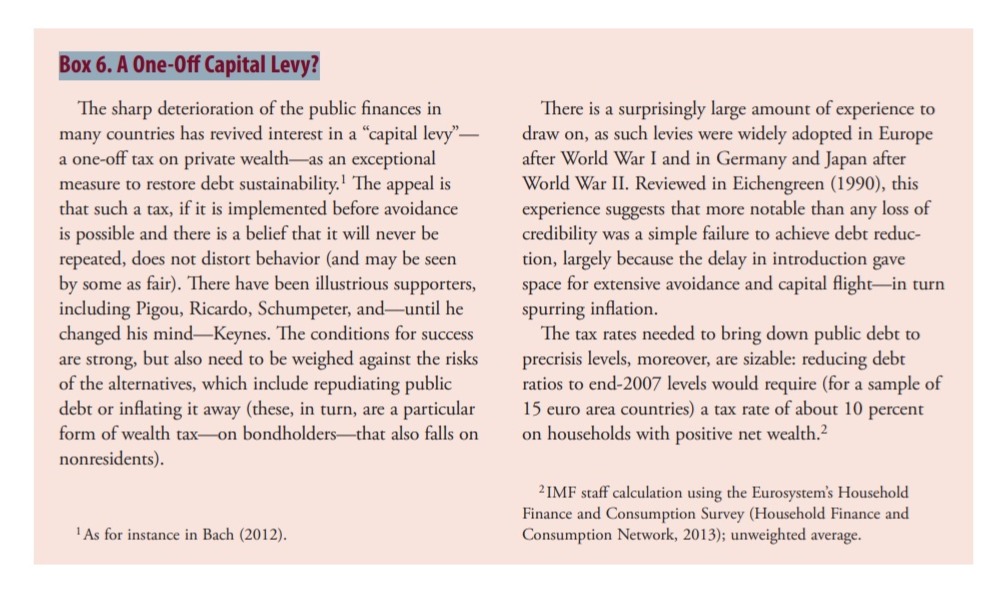

Je tiens à souligner l’importance d’un document fréquemment évoqué par le passé, mais pour une raison quelconque, il a été négligé aujourd’hui. Il s’agit d’un document de l’International Monetary Fund datant d’octobre 2013, intitulé « L’époque des taxes » (Taxing Times).

Dans cette étude, on découvre un chapitre crucial concernant ce qu’on appelle l« impôt unique sur le capital », c’est-à-dire la combinaison de plusieurs impôts sur les richesses privées en même temps. En réalité, c’est une façon de collecter des fonds auprès des particuliers afin de soutenir le gouvernement. dans sa sortie de la crise financière et de la crise de la dette.

Ainsi, dans le chapitre 6 (Box 6. A One-Off Capital Levy?), l’étude met en avant le fait que la détérioration des finances publiques dans de nombreux pays a suscité un intérêt pour une taxe sur le capital, un impôt unique sur la fortune privée, afin de restaurer la soutenabilité de la dette. Parmi ses partisans figurent Pigou, Ricardo, Schumpeter et Keynes. Le succès de cet impôt dépend des conditions et des risques des alternatives, telles que le rejet de la dette publique ou son inflation. L’expérience de telles taxes en Europe, en Allemagne et au Japon montre qu’un retard dans leur introduction peut entraîner l’évasion et l’inflation.

L’aggravation de la situation financière de divers pays, en particulier en 2013, a suscité un regain d’intérêt pour l’imposition sur le capital et la taxation accrue des richesses privées. Autrement dit, c’est une autre façon de « solliciter des prêts pour l’État« , mais en usant d’un langage plus soigné. Il s’agit d’une action réservée à la réinstauration de la soutenabilité de la dette. Que signifie la soutenabilité de la dette ? Ceci implique que l’État a l’intention de persister dans une situation d’endettement, et tout cela doit s’accomplir à travers le financement privé (l’épargne).

Le rapport Fiscal Monitor de 2013 du FMI, notamment le chapitre 6, proposait un impôt unique sur le capital privé pour faire face à la dette publique, une idée radicale qui a suscité un débat sur l’ingérence du gouvernement dans les finances personnelles. Il existe des précédents historiques, comme le système de liturgie d’Athènes et les impôts de l’époque de la Première Guerre mondiale, suggérant que de telles mesures sont réalisables mais se heurtent souvent à une résistance, ce qui pourrait susciter un intérêt pour les cryptomonnaies en tant qu’alternative aux actifs contrôlés par l’État. Aucune étude évaluée par des pairs ne valide directement la proposition du FMI, mais des analyses économiques comme celles des années 2010 (par exemple, le document de travail 13/202 du FMI) indiquent que les impôts sur la fortune pourraient réduire la dette de 10 à 20 % du PIB, bien que les risques de mise en œuvre incluent la fuite des capitaux et les troubles publics.

Pour quelle raison la charge doit-il être à sens unique ? Selon les économistes qui oeuvré sur ce rapport, si une telle imposition était instaurée en une seule fois, les individus n’auraient pas la possibilité d’élaborer des stratégies, de dissimuler leurs fonds, de déplacer leurs opérations à l’étranger ou de modifier leurs pratiques financières pour esquiver cette charge. En d’autres termes, cette imposition n’obligera pas les individus à modifier leurs choix économiques et leurs actions. De cette façon, le gouvernement pourra être assuré que les citoyens paieront leurs impôts de manière honnête, simplement parce qu’ils n’auront pas la possibilité d’utiliser leur argent et leurs actions pour esquiver cette imposition.

Si l’imposition est réellement appliquée en une seule fois, les individus ne commenceront pas à s’angoisser sans cesse face à ce type de prélèvements et n’arrêteront pas d’investir ou de conserver leur argent dans les institutions bancaires. De plus, ce genre d’imposition peut être perçu comme équitable, surtout pour ceux qui n’ont pas les moyens financiers. Des économistes renommés tels que Pigou, Riccardo, Schumpeter et Keynes ont également appuyé cette notion. Ils affirmaient qu’en certaines circonstances, ce genre d’imposition pourrait être efficace, mais ils prévoyaient que le gouvernement avait d’autres alternatives qui comportaient en fait davantage de risques. Par exemple, l’évasion fiscale ou l’accroissement de l’inflation dans le but de réduire la valeur des impôts.

Selon leur perspective, l’Europe possède une expérience d’une richesse incroyable en matière d’ taxes similaires. Par exemple, elles ont été mises en application après la Première Guerre mondiale, en Allemagne. En dehors de l’Europe, des situations comparables ont également été observées, comme au Japon après la Seconde Guerre mondiale. En d’autres termes, le FMI déclare clairement que, en cas de nécessité, l’Europe a la capacité d’empoigner l’épargne en une seule fois.

« L’argent diminue. » Les autorités (la Banque Centrale Russe) espèrent 80 000 milliards de roubles d’économies. »

Ce n’est pas vraiment le moment idéal pour se souvenir du projet d’euro numérique qu’on nous annonce depuis un certain temps ? Christine Lagarde, la présidente de la Banque centrale européenne (BCE), a annoncé dans un discours (du 8 mars 2025) que l’euro numérique, une monnaie numérique de banque centrale (MNBC), devrait être lancé en octobre 2025, dans le but de donner à la BCE le contrôle numérique total sur chaque portefeuille en euros, ce qui soulève des inquiétudes quant à la mise en œuvre potentielle d’un système de crédit social. Le projet d’euro numérique est en préparation depuis novembre 2023, impliquant des tests approfondis et l’engagement des parties prenantes, avec une décision d’émission en attente de l’achèvement du processus législatif de l’Union européenne, soulignant le travail de base réglementaire et technologique important qui est mis en place. L’introduction d’une MNBC comme l’euro numérique pourrait permettre un contrôle sans précédent sur les transactions financières, ce qui pourrait conduire à un système où l’accès aux fonds est lié au respect des « directives » de l’État, tels que le comportement social, comme le suggèrent les préoccupations concernant la confidentialité et l’autonomie dans les systèmes financiers.

Christine Lagarde exprimait aussi des inquiétudes concernant les cryptomonnaies qui pourraient permettre le « free banking », un concept historiquement lié à l’ère du free banking du XIXe siècle aux États-Unis, où les banques privées émettaient leurs propres monnaies, entraînant une instabilité jusqu’à ce que les banques centrales centralisent le contrôle — sa poussée en faveur des MNBC (CBDC) vise à préserver ce pouvoir centralisé face à une augmentation de l’adoption des crypto en 2025, avec une capitalisation boursière mondiale des crypto atteignant 3 500 milliards de dollars selon les données de CoinMarketCap.

La déclaration de Lagarde s’aligne sur un rapport de la BCE de 2023 préconisant les MNBC pour contrer les menaces de la finance décentralisée, soutenu par une enquête de la BRI montrant que 90 % des banques centrales explorent les monnaies numériques, bien que les critiques citent une étude du FMI de 2022 indiquant que les MNBC pourraient permettre la surveillance et réduire la confidentialité financière, remettant en question le récit du progrès technologique. Le contrecoup reflète un scepticisme croissant du public, alimenté par des événements tels que les essais d’identité numérique de l’Australie en 2022 et le projet pilote de l’euro numérique de l’UE en 2025, où 15 % des citoyens ont opté pour le retrait en raison de craintes liées à la vie privée, selon les données d’Eurobaromètre, ce qui met en évidence une tension entre le contrôle de la banque centrale et l’autonomie individuelle.

La déclaration de la présidente de la BCE (2019), Christine Lagarde, selon laquelle le Bitcoin ne serait pas inclus dans les réserves de la banque centrale européenne, en raison de préoccupations concernant la liquidité, la sécurité et le risque de blanchiment d’argent, contraste avec l’intérêt de la Banque nationale tchèque pour l’évaluation du Bitcoin en tant qu’actif de réserve, soulignant une divergence de politique au sein de l’UE. La présence du PDG de Ripple, Brad Garlinghouse, au même événement que Lagarde suggère un positionnement stratégique de Ripple, en particulier compte tenu de l’accent mis par le post sur XRP (et HBAR) comme alternative potentielle, au milieu des débats en cours sur le rôle de diverses crypto-monnaies dans les systèmes financiers. La confiance de Lagarde dans l’exclusion du Bitcoin des réserves, malgré les discussions internes à l’UE, s’aligne sur le scepticisme historique de la BCE envers les crypto-monnaies, comme en témoignent les déclarations précédentes comparant le Bitcoin à des bulles spéculatives, tout en soulignant également l’évolution du paysage des actifs numériques où d’autres tokens comme XRP/HBAR sont pris en considération.

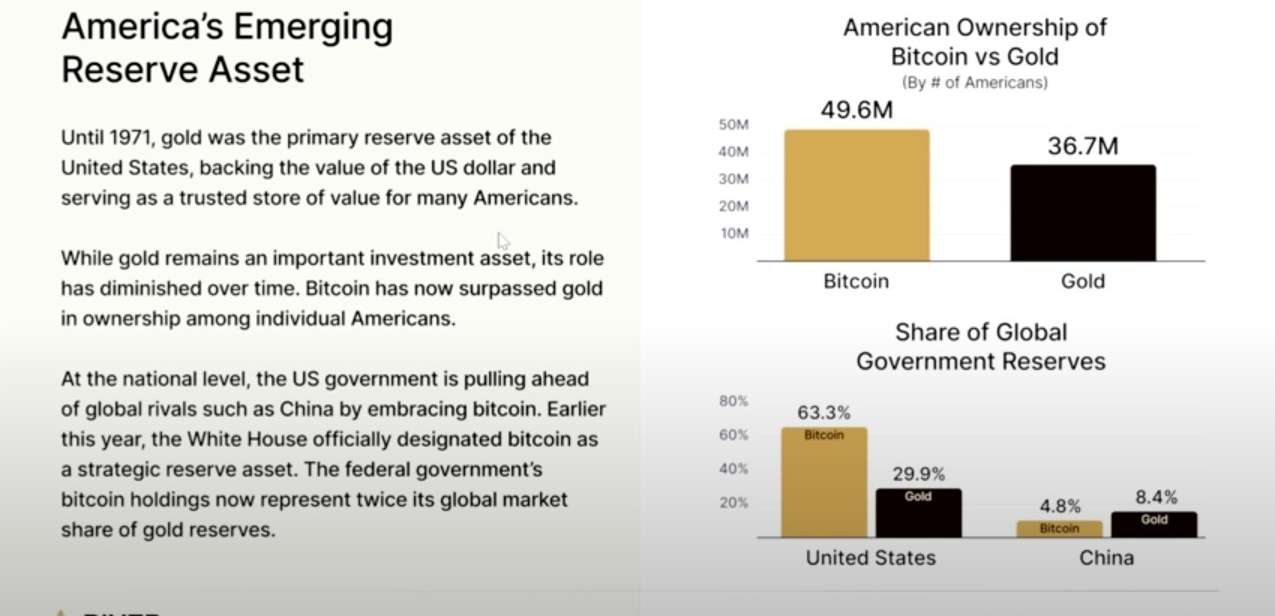

Cependant, la situation aux États-Unis diffère totalement de celle en Europe. De plus, un nombre conséquent de familles américaines détiennent déjà des bitcoins, ce qui suscite de l’optimisme pour le futur de cette nation. Pour la première fois de l’histoire, le nombre d’Américains possédant du bitcoin dépasse celui de ceux détenant de l’or. Comme l’a souligné Christine Lagarde, il s’agit d’un enjeu qui nécessite une résolution à l’échelle globale. Si l’opportunité de s’en aller se présente, ils en profiteront. Il est clair qu’elle évoque le bitcoin comme une alternative pour se détourner des systèmes de monnaies numériques des banques centrales.

Il est évident que d’autres cryptomonnaies telles que le Bitcoin, l’Ethereum, XRP, HBAR, etc, sont mal perçues en Europe et ne s’alignent pas sur l’objectif ultime de la stratégie financière numérique de Bruxelles. Dans ce scénario, il ne vous reste plus qu’à diversifier votre portefeuille, de diversifier votre épargne : le Bitcoin, ou la détention de biens immobiliers en dehors de l’UE, des USA, de la Chine, le maintien d’une crypto-monnaie sur un portefeuille hors ligne, l’abandon des instruments bancaires susceptibles d’être rapidement gelés et potentiellement un déménagement vers des juridictions où la propriété privée est respectée, comme la Suisse, le Singapour, les Émirats Arabes Unis. Mais c’est pour le moment, et tout peut évoluer là-bas.

Le fait que BlackRock détienne près de 750 000 BTC (environ 3,6 % de l’offre totale de Bitcoin) témoigne d’un changement fondamental :

Institutionnalisation du Bitcoin en tant qu’actif de réserve

Couverture stratégique contre l’inflation du dollar

Préparation à un nouveau cycle financier où le Bitcoin devient un actif de baseLes ETF Bitcoin pourraient détenir plus de 7 % de l’offre, BlackRock étant en tête, ce qui crée une pénurie structurelle de Bitcoin sur le marché et renforce la pression à la hausse sur les prix.

BlackRock construit de facto une trésorerie Bitcoin de niveau institutionnel – ce n’est plus simplement un investissement, c’est un positionnement stratégique pour le nouvel ordre financier !3 septembre 2025

Références

- Gold Price in EUR per Kilogram for All Time, juin 2025

- Vue d’ensemble, Commission européenne, juin 2025

- Priorités de la Commission, Commission européenne, juin 2025

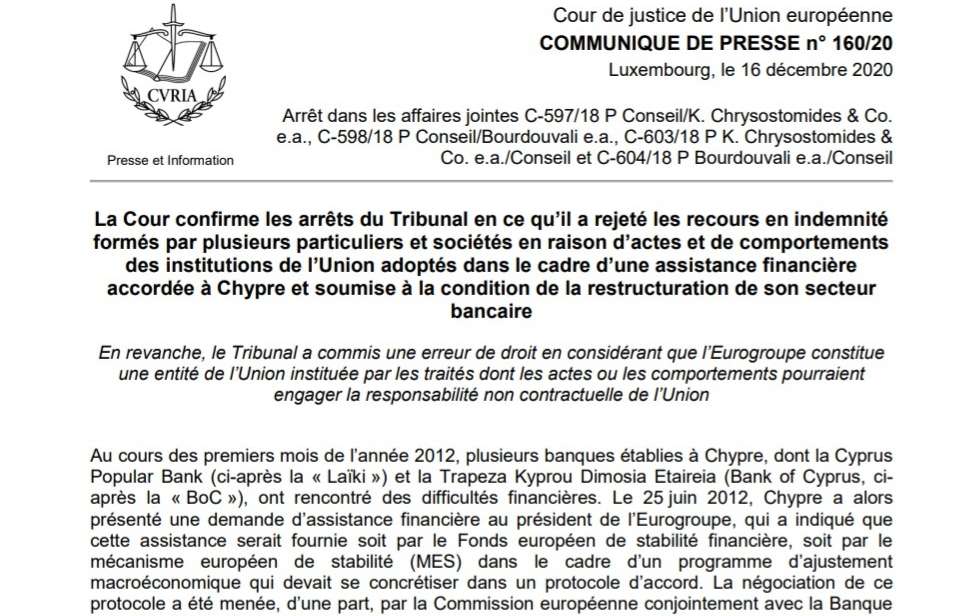

- Arrêt dans les affaires jointes C-597/18 P Conseil/K. Chrysostomides & Co. e.a., C-598/18 P Conseil/Bourdouvali e.a., C-603/18 P K. Chrysostomides & Co. e.a./Conseil et C-604/18 P Bourdouvali e.a./Conseil

- Fiscal Monitor, IMF, Taxing Time, octobre 2013

ECB (2023), A stocktake on the digital euro, Summary report on the investigation phase and outlook on the next phase, 18 October 2023

European Commission (2023), Proposal for a regulation of the European Parliament and of the Council on the establishment of the digital euro, COM(2023) 369 final

Eurosystem proceeds to next phase of digital euro project (europa.eu)

ECB (2022), Study on the payment attitudes of consumers in the euro area (SPACE)

According to the CBDC tracker, The Bahamas, Jamaica, Nigeria and Zimbabwe have already introduced CBDCs. A further 21 countries have launched a pilot CBDC and 27 countries are working on a proof of concept. See Central Bank Digital Currency (CBDC) Tracker (cbdctracker.org)

Bidder, R. et al. (2024), CBDC and banks: Disintermediating fast and slow, Deutsche Bundesbank Discussion Paper No 15/2024

Meller, B. and O. Soons, Know your (holding) limits: CBDC, financial stability and central bank reliance, ECB Occasional Paper Series No 326

Bidder, R et al. (2024) op. cit.

Harari, Y. (2018), Sapiens: A Brief History of Mankind. New York: Harper Perennial.

European Commission, op. cit.

Panetta, F. (2023), Shaping Europe’s digital future: the path towards a digital euro, Introductory statement by Fabio Panetta, Member of the Executive Board of the ECB, at the Committee on Economic and Monetary Affairs of the European Parliament, Brussels, 4 September 2023

- Joachim Nagel: The digital euro – unifying and trustworthy, 24 juin 2024

- Untrustworthy Authorities and Complicit Bankers, Guadalupe Moreno