Analyse de marché

Analyse de marché

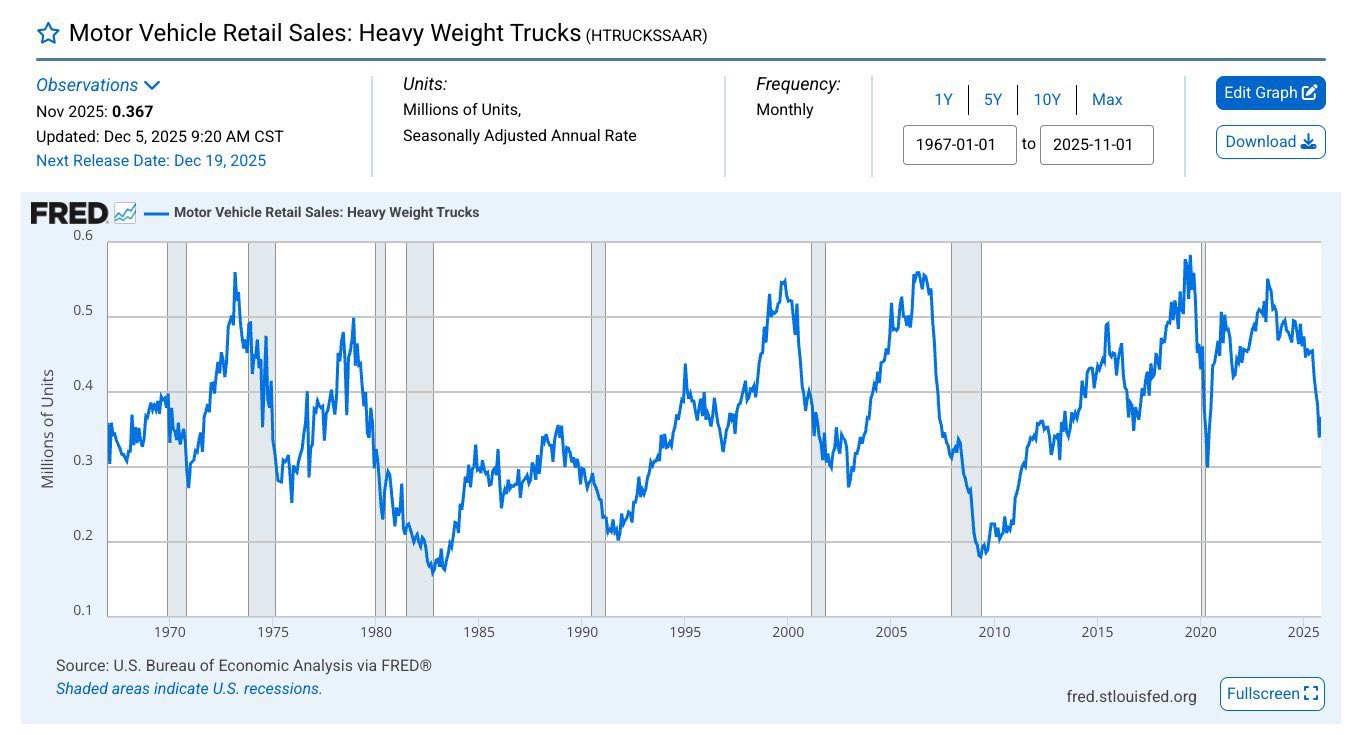

Les ventes de camions lourds se situent à 0.367 million d’unités annualisées (SAAR) en novembre 2025, marquant une baisse de 19.3% depuis le pic post-COVID de 0.455M et un écart de 2.1 écarts-types sous la moyenne décennale (0.418M).

Cette décélération est fortement corrélée aux vecteurs de risque macroéconomique. L’élasticité-taux observée est de -1.2 par rapport aux taux réels à 10 ans, impliquant un PIB réel projeté de +0.4% Td-T, proche du seuil récessionniste (0.3%).

Le secteur est miné par une capacité excédentaire de 8.2% dans le fret et une chute du prix spot à $2.18/mile (-23% A/A). Les conditions de crédit se sont détériorées : le spread de crédit transport est au 82ème percentile depuis 2000, et 18% des Capex 2024 ont été reportés.

Simultanément, la productivité baisse (-1.2% A/A) tandis que les coûts de main-d’œuvre augmentent (+14% depuis 2022). Les inventaires manufacturiers sont au 87ème percentile, et les marges EBIT sectorielles sont faibles (6.2%).

Un modèle structurel (R² ajusté de 0.84) prévoit des ventes entre 0.351M et 0.383M pour T1 2026, signalant une continuation du ralentissement.

L’Indice de Stress Logistique (LSI) actuel (67.3) présente une similarité de 82% avec le début de 2007, soulignant un risque accru. Les facteurs financiers deviennent un moteur de variance croissant (PC3 à +15%).

Les scénarios futurs incluent une probabilité de 55% pour une stabilisation autour de 0.340M en Q2 2026 si la Fed pivote doucement. Cependant, un scénario de stress (30%) implique des faillites en cascade, nécessitant une baisse agressive des taux par la Fed. Les signaux de marché suggèrent une probabilité de récession implicite de 68% (via options), justifiant un positionnement défensif : curve steepener 2s10s, sous-pondération des cycliques, et couverture via CDS/puts IYT. Le niveau actuel des ventes n’est pas un bruit statistique mais un signal robuste de vulnérabilités structurelles aggravées par la transmission monétaire effective.